中国再生资源回收行业发展报告

文/中国物资再生协会

前言

在大力推进循环经济、积极构建绿色低碳循环发展体系的背景下,深入推进固体废弃物资源化,依然是推动我国高质量发展的重要抓手。党的二十大报告中明确指出:“推进各类资源节约集约利用,加快构建废弃物循环利用体系。”这一战略部署的实施,将为实现绿色低碳发展、促进社会经济可持续增长注入强劲动力。

2024年,是再生资源回收行业发展的关键一年。国家密集出台一系列政策措施,大力支持行业绿色转型与可持续发展。其中,《加快构建绿色消费体系的实施方案》和《“十四五”国家环境保护规划》等重要政策文件,着眼于加强再生资源回收体系建设,提升资源利用效率,全面促进循环经济蓬勃发展。国家对绿色低碳产业的持续赋能保障,也为行业高质量发展提供了坚实支撑。

随着相关政策的不断落地和行业创新能力的持续增强,2024年我国再生资源回收行业迎来了新的机遇与挑战。在政策引导和绿色低碳产业创新推动下,行业加速转型升级,迈向更高效、更环保的发展方向。同时,各级政府和行业协会也在不断健全再生资源回收体系,推动科技创新和行业标准提升,为行业可持续发展奠定了坚实基础。

为系统梳理2024年再生资源回收行业的最新发展态势,深入剖析行业发展过程中的重点难题与挑战,中国物资再生协会继续整合各方资源,组织编写并发布《中国再生资源回收行业发展报告(2025)》。该报告全方位总结2024年我国再生资源回收行业的发展进展、特点与趋势,并对未来发展路径进行科学预测和前瞻性展望。我们希望,报告的发布能够为再生资源回收企业提供有力的行业指引,为相关决策部门、产业链上下游企业及广大科研人员提供宝贵参考,共同助力我国再生资源回收行业创新发展和高质量迈进。

1行业发展基本状况

1.1回收总量

2024年,作为“十四五”规划的攻坚之年,不仅肩负着实现既定目标任务的压力与责任,也为即将启动的“十五五”规划奠定了坚实基础、积累了宝贵经验。这一年,国家大力推进以旧换新政策,通过多项政策引导和激励措施,加快消费品和生产资料的更新换代。汽车、家电、家装等耐用消费品以及部分工业设备的升级改造,成为重点支持领域。一方面,以旧换新有助于释放居民消费潜力,推动高质量新产品的普及应用;另一方面,这一举措也有效扩大了国内市场需求,带动相关产业链协同发展。在政策引领和市场推动下,行业规模持续壮大,回收体系日益健全,产业集聚趋势逐步显现,龙头企业不断涌现,再生资源回收行业展现出广阔的发展前景。

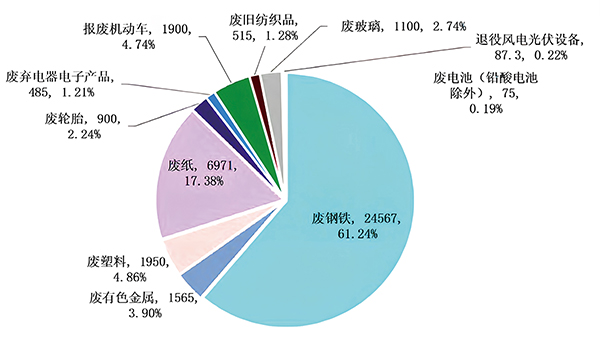

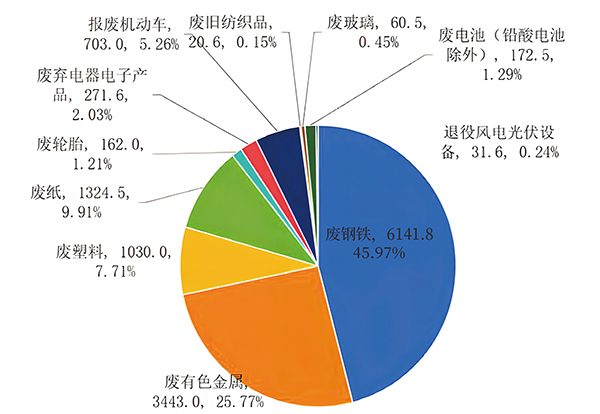

2024年,我国废钢铁、废有色金属、废塑料、废纸、废轮胎、废弃电器电子产品、报废机动车、废旧纺织品、废玻璃、废电池(铅酸电池除外)、退役风电光伏设备11个品种再生资源回收总量约为4.01亿吨,与2023年相比有所增长,同比增长6.5%。其中,退役风电光伏设备、报废机动车、废电池(铅酸电池除外)、废轮胎、废弃电器电子产品的回收量增幅最为明显,同比分别增加145.2%、79.2%、23.0%、20.0%和15.5%。废钢铁依旧是回收量最高的品种,占再生资源回收总量的60%以上。2023-2024年11个主要品种再生资源回收情况如表1所示。2024年我国主要品种再生资源回收量及占比情况如图1所示。

表1 2023-2024年11个主要品种再生资源回收情况

图1 2024年我国主要品种再生资源回收量及占比情况(单位:万吨)

1.2回收总额

2024年,我国11个品种再生资源回收总额约为1.34万亿元,同比增长2.8%。我国经济形势面临重重挑战,部分企业经营困境不断加剧,进而影响了再生资源回收价格,整个行业呈现出价格下滑和利润缩水的局面。2023-2024年11个主要品种再生资源回收额情况如表2所示。2024年我国主要品种再生资源回收额及占比情况如图2所示。

表2 2023-2024年11个主要品种再生资源回收额情况单位:亿元

图2 2023-2024年11个主要品种再生资源回收额情况单位:亿元

2发展特点及存在问题

2.1发展特点

2.1.1.以旧换新政策成效显著,再生资源回收总量持续增长

推动大规模设备更新和消费品以旧换新,是党中央、国务院着眼于我国高质量发展大局作出的重大决策部署。以旧换新政策作为促进消费升级和资源回收利用的重要抓手,展现出显著的绿色低碳效益。政策不仅加速了低效产能退出,畅通资源循环链条,同时也激发了市场对绿色产品的消费潜能,倒逼产业向低碳化、智能化方向转型升级。得益于相关政策的成功实施,2024年全年废弃电器电子产品、报废机动车、废轮胎、废电池等品类的回收量均有不同幅度的增长,其中废弃电器电子产品回收量突破2.2亿台,同比增长15.8%。带动再生资源回收总量实现持续攀升,为循环经济产业注入发展动能,为推动节能减排和建设美丽中国提供了有力支撑。

2.1.2.中小城市再生资源回收网络基本健全

在“两新”政策与“双碳”战略深度融合的背景下,2024年我国中小城市的再生资源回收体系进一步完善。面对宏观经济增速放缓的形势,商铺租金持续下行直接带动回收站点的运营成本同步降低,这一变化为由个体经营户主导的再生资源回收网点的扩张提供了契机。当前,以30-50平方米回收网点为主体的基层回收网络基本已实现四五线城市主城区全覆盖。个体经营户通过自发的市场行为完成再生资源的前端收集和简单分类,专业回收企业则主要进行精细化分拣分选。一方面降低了企业在前端回收网点的运营成本,另一方面有效解决了偏远地区网点布局的边际成本问题,有助于构建覆盖城乡的高效再生资源回收网络。

2.1.3.回收行业加速整合,产业集中度显著提升

在循环经济政策持续加码的背景下,2024年我国再生资源回收行业正迈入深度整合的关键阶段。随着中国资源循环集团的正式组建运营,全国统一大市场框架下的资源循环利用体系建设全面提质增速,行业规模化、集约化发展趋势更加显著。河南循环集团与格林美达成北方电子废弃物回收处置业务股权合作,标志着龙头企业联动进入新高度。双方的战略合作不仅重构了区域“城市矿产”的产业链布局,更通过资源协同与技术共享,打造了绿色低碳发展的创新范式。在政策与市场的双轮驱动下,再生资源产业集中度持续提升,为构建循环型社会注入了强劲动能。

2.1.4.退役风电、光伏设备回收产业迎来快速发展

根据国家能源局数据,截至2024年底,全国风电、太阳能发电累计装机容量分别达到52068万千瓦、88568万千瓦。在政策支持与技术突破的双重推动下,2024年,我国退役风电、光伏设备回收量显著增长,创新应用场景不断涌现,为绿色低碳发展注入新动能。2024年1月11日发布的《中共中央、国务院关于全面推进美丽中国建设的意见》提出,加快构建废弃物循环利用体系,促进废旧风机叶片、光伏组件、动力电池等废弃物循环利用。湖南省和内蒙古自治区等省份也相继出台了专项支持政策,采取投资补助等方式,推动退役风电、光伏设备回收产业的持续发展。

2.2存在问题

2.2.1.废钢铁价格波动剧烈,企业生存压力大

2024年,钢铁行业景气度下行,钢材市场呈现供需双弱格局,直接传导至上游原料市场,国内废钢市场的供需格局也发生了显著变化,呈现出价格下行、产业链运行压力加大的特征。在铁水成本优势挤压下,废钢相较于铁水的性价比持续收窄,价格下跌明显。价格频繁波动使得废钢消耗强度明显减弱,钢厂采购策略趋于谨慎,回收环节普遍陷入亏损困境,废钢回收企业生存压力明显加大。在产业链负反馈效应作用下,行业利润率进一步下降,明显抑制了市场主体的积极性,不仅限制了社会废钢产出的释放,也使整体市场交投活跃度大幅降低。

2.2.2.政策衔接滞后,废弃电器电子产品回收一度低迷

2024年1月17日,财政部、生态环境部等4部委联合发布《关于停征废弃电器电子产品处理基金有关事项的公告》,明确自2024年1月1日起停征基金,并取消相关补贴政策。同时,中央财政将安排专项资金继续支持目录内废弃电器电子产品的处理活动。然而,由于专项资金配套管理办法未能及时出台,导致一季度废弃电器电子产品回收量断崖式下跌。直到3月底,《废弃电器电子产品处理专项资金管理办法(征求意见稿)》公开后,市场信心逐步修复,回收量随之回升,并自7月份起连续六个月实现正增长。整体来看,行业在政策调整初期的空窗期出现了短期震荡,严重影响了废弃电器电子产品回收的积极性和成效。

2.2.3.反向开票政策执行效果亟待提升

根据《国家税务总局关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(2024年第5号),自2024年4月29日起,反向开票政策正式实施。该政策在解决回收行业“第一张票”问题、降低税负和提升税务透明度方面确有积极作用,但实际执行中仍存在挑战。一方面,自然人配合意愿不高,回收企业需投入更多人力、时间进行开票与申报,运营成本上升;另一方面,不少经营户不愿接受税务监管,且部分经营主体不符合政策要求,回收企业推动政策落实时缺乏足够约束力,致使“第一张票”难以全面覆盖,影响了政策效能的最大化。

3各主要品种回收情况分析

3.1废钢铁

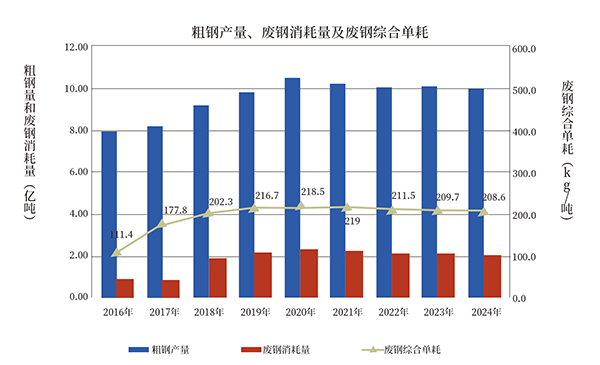

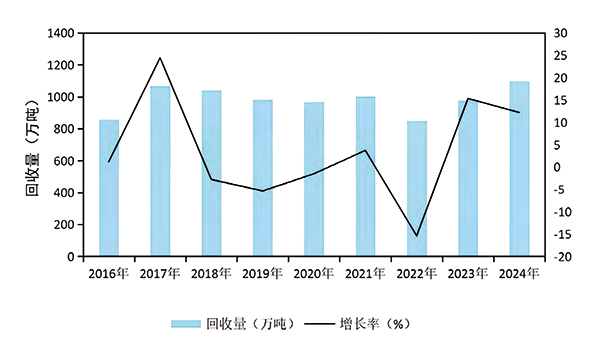

2020年我国粗钢产量创下10.53亿吨历史峰值后,受多重因素叠加影响,行业进入周期性调整阶段。最新数据显示,2024年全国粗钢产量为100509万吨,同比下降1.7%,系四年来首次回落至10亿吨基准线。与此形成联动效应,炼钢用废钢铁消耗总量同步缩减至20967万吨,同比下降2.0%。2016-2024年全国粗钢产量、废钢消耗量及废钢综合单耗情况如图3所示。

(图说:数据来源:中国废钢铁应用协会)

图3 2016-2024年全国粗钢产量、废钢消耗量及废钢综合单耗情况

2024年,废钢综合利用率关键指标呈现整体下行趋势。其中,综合废钢单耗降至208.6千克/吨,同比下降0.5%。分工艺环节看,转炉废钢单耗为167.1千克/吨,同比下降0.5%;电炉废钢单耗为594.0千克/吨,同比下降1.0%。这直接拉低综合废钢比指标至20.7%,较上年缩窄0.1个百分点,凸显钢铁行业原料结构调整进入深度优化期。

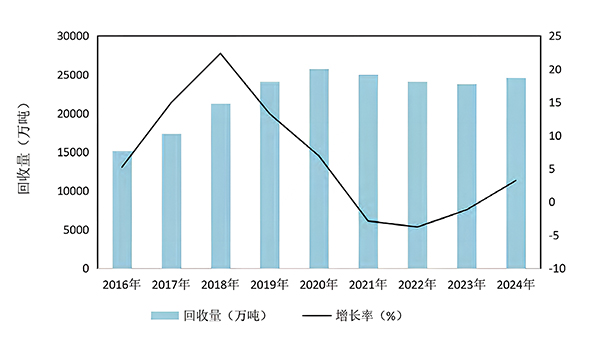

2024年全年废钢铁回收量约为24567万吨,同比增长3.2%。其中,大中型钢铁企业废钢铁回收量为20967万吨,同比下降2.0%;其他企业废钢铁回收量为2400万吨,与上一年度持平;回收企业库存为1200万吨,首次纳入统计。2016-2024年我国废钢铁回收情况如图4所示。

图4 2016-2024年我国废钢铁回收情况

自2012年工信部发布《废钢铁加工行业准入条件》以来,截至目前,已累计发布了12批、共910家符合准入条件的企业(不含已撤销资质企业),年废钢加工能力约达1.8亿吨。在全国范围内,初步形成了工业化的废钢加工配送体系,为促进钢铁行业绿色低碳发展提供了有力支撑和坚实保障。

3.2废有色金属

2024年,我国有色金属工业保持稳健增长,十种常用有色金属的产量达到7919万吨,同比增长4.3%。规模以上有色金属工业增加值增速为8.9%,超过全国规模以上工业增加值增速3.1个百分点。

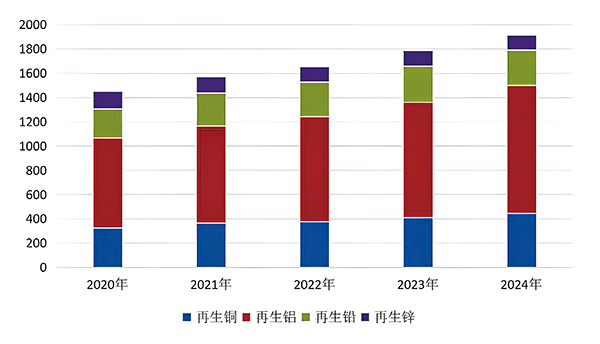

2024年,我国主要再生有色金属品种产量1915万吨,同比增长7.1%。其中,再生铜产量445万吨,同比增长8.5%;再生铝产量1055万吨,同比增长11.1%;再生铅产量290万吨,同比下降2.7%;再生锌产量125万吨,同比下降3.9%。已连续15年产量稳居全球第一,约占全球再生有色金属产量的1/3,是推动全球再生有色金属产业发展的关键力量。

(图说:数据来源:中国有色金属工业协会再生金属分会)

图5 2020-2024年再生铜、铝、铅、锌产量情况(万吨)

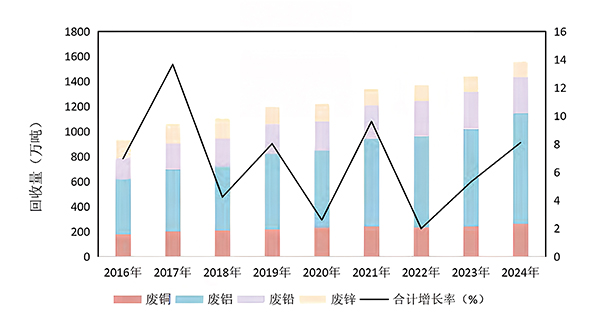

随着回收体系的不断完善,近年来国内废有色金属回收量稳步增长,支撑产业快速发展。2024年,废铜、废铝、废铅、废锌的回收量(金属量)稳步增至1565万吨,同比增长8.1%。其中废铜回收量260万吨,同比增长8.3%;废铝回收量890万吨,同比增长14.1%,占国内再生铝原料供应的84.4%;废铅回收量290万吨,同比增长2.7%;废锌回收量125万吨(金属量),同比下降3.9%,2016-2024年我国废有色金属回收情况如图6所示。

图6 2016-2024年我国废有色金属回收情况

3.3废塑料

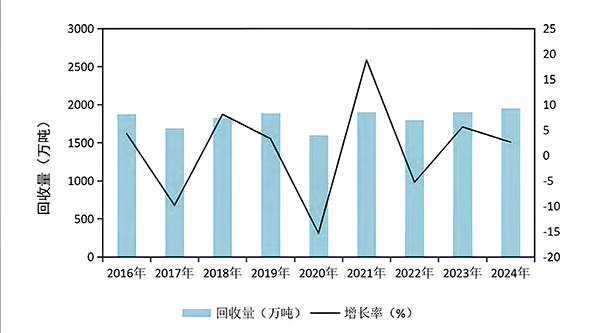

2024年,国家持续加大对绿色低碳经济的政策扶持力度,陆续出台多项鼓励再生资源回收利用的政策措施,为废塑料回收利用行业的发展提供了坚实的政策保障。行业整合步伐加快,企业呈现出规模化、集约化的发展趋势,行业集中度不断提升。龙头企业在技术创新、工艺优化以及高附加值产品的应用方面取得了突破性进展,使再生塑料产品在质量和性能上实现了显著跃升。2024年,我国废塑料回收量约为1950万吨,同比增长2.6%。尽管整体回收量有所上升,但受2024年国内大部分再生塑料价格下跌的影响,2024年我国废塑料回收总额约为1030亿元,与上一年持平。2016-2024年我国废塑料回收情况如图7所示。

图72016-2024年我国废塑料回收情况

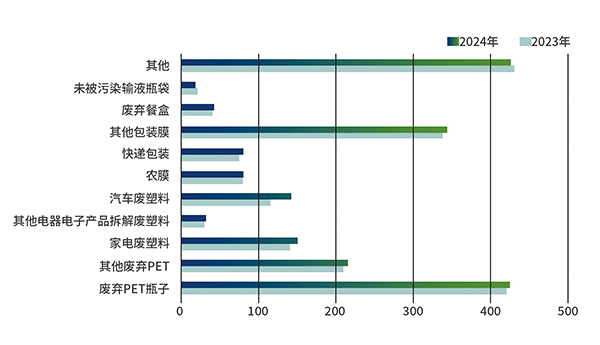

按来源分,2024年我国废塑料回收量各类别占比如下:电器电子产品废塑料回收量约为182万吨,占比9.3%;废弃餐盒回收量约为41万吨,占比2.1%;汽车废塑料回收量约为140万吨,占比7.2%;废弃PET回收总量约为640万吨,其中废弃PET瓶子约为425万吨,占比21.8%,其他废弃PET约为215万吨,占比11%;农用薄膜回收量约为80万吨,占比4.1%;快递包装废塑料回收量约为80万吨,占比4.1%;废弃包装膜(不含快递包装)回收量约为345万吨,占比17.7%;未被污染的输液瓶(袋)废塑料回收量约为17万吨,占比0.9%;其他来源和品类的废塑料回收量约为425万吨,占比21.8%。

数据来源:中国物资再生协会再生塑料分会

图82023-2024年中国主要行业(领域)废塑料回收量(单位:万吨)

按品种分,2024年我国废塑料回收量各品种情况如下:废PET回收量约为640万吨,废PE回收量约为410万吨,废PP回收量约为415万吨,废PVC回收量约为100万吨,废ABS回收量约为115万吨,废PS回收量约为90万吨,废PA回收量约为50万吨,废PC回收量约为35万吨,其他品类回收量约为95万吨。在2024年中国废塑料品种的回收占比中,废PET约占33%,废PE约占21%,废PP约占21%。

3.4废纸

我国作为全球纸制品生产大国,自2012年起总产量已破亿,稳居全球榜首。2024年,全国纸及纸板生产企业约2600家,全国纸及纸板生产量13625万吨,同比增长5.1%;消费量13634万吨,同比增长3.6%;人均年消费量为96.8千克。

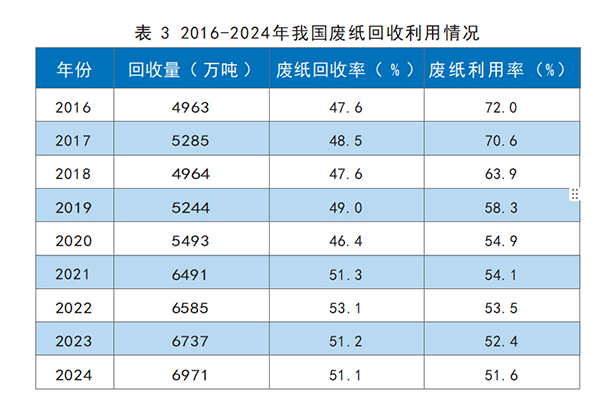

近年来,随着我国废纸回收体系不断完善,废纸回收量显著增长。2023年,废纸回收量突破6700万吨,2024年回收量达到6971万吨,同比增长3.5%,废纸回收率约为51.1%,废纸利用率约为51.6%。2016-2024年我国废纸回收利用情况如表3所示。2016-2024年我国废纸回收情况如图9所示。

(图说:数据来源:中国造纸协会)

表32016-2024年我国废纸回收利用情况

图92016-2024年我国废纸回收情况

3.5废弃电器电子产品

随着节能环保型家电的不断推广,能源消耗和污染排放得以有效降低,有力推动了绿色低碳生活方式的普及,助力社会可持续发展。

据国家统计局数据显示,2024年全国家用电冰箱产量达10395.7万台,同比增长8.3%;房间空气调节器产量为26598.4万台,同比增长9.7%;家用洗衣机产量11736.5万台,同比增长8.8%;彩色电视机产量20745.4万台,同比增长4.6%;微型计算机产量33912.9万台,同比增长2.7%。

2024年1月,商务部会同相关部门印发的《关于健全废旧家电家具等再生资源回收体系的通知》(商流通发〔2024〕18号)提出,到2025年将在全国范围内建设一批典型的废旧家电家具回收城市,培育一批具有示范带动作用的回收龙头企业,推广典型经验,健全政策法规和标准体系。这一系列举措有力推动了废弃电器电子产品的回收工作。同时,《废弃电器电子产品处理专项资金管理办法》及其配套政策的相继出台,也为行业发展提供了明确的政策支持。

2024年,家电以旧换新政策实施以来,全国有近10万家线下经营主体、超过15万家线下销售门店积极参与家电以旧换新活动。超过3700万消费者购买了6200多万台家电,其中一级能效产品的销售额占比达到90%以上,带动消费规模超过2700亿元。

2024年我国废弃电器电子产品回收量约为22000万台,同比增长15.8%;回收重量约为485万吨,同比增长15.5%;回收总值约为271.6亿元,同比增长17.6%,在带来显著的资源效益和环境效益的同时,也为助力实现双碳目标作出了积极贡献。2016-2024年我国废弃电器电子产品回收情况如图10所示。

图102016-2024年我国废弃电器电子产品回收情况

3.6报废机动车

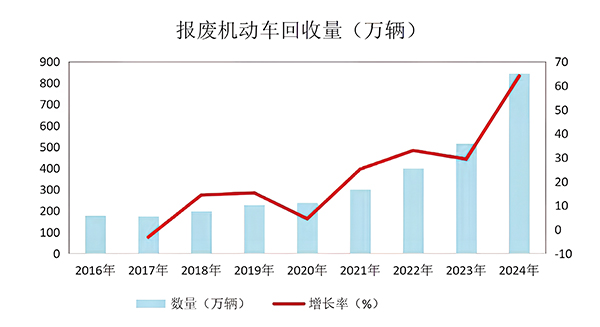

近年来,我国汽车工业发展迅速,产销量连续多年稳居全球首位。据公安部统计,2024年,我国机动车保有量达4.53亿辆,其中汽车3.53亿辆,约占机动车总量的77.9%。2024年全国新注册登记机动车3583万辆,比2023年增加103万辆,同比增长3.0%。其中,新注册登记新能源汽车1125万辆,新能源汽车保有量达3140万辆。机动车新注册登记量连续10年超过3000万辆。全国有96个城市汽车保有量超过100万辆。

近年来,随着机动车保有量的迅速增长,报废机动车数量也随之大幅提升,带动了报废机动车回收拆解行业的快速发展。尤其是在国务院715号令正式实施后,行业正逐步向市场化、专业化、集约化方向迈进,具备资质的回收拆解企业数量增长迅速——截至2024年底,全国报废机动车回收拆解企业为1680家。然而,大批企业的涌入导致拆解产能严重过剩,市场竞争日趋激烈,不少企业面临亏损,经营举步维艰。

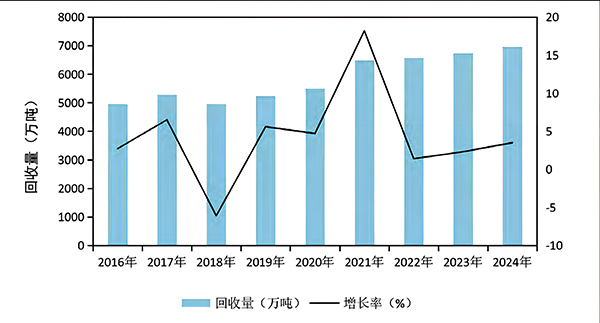

商务部数据显示,2024年全年汽车报废更新超过290万辆,置换更新超过370万辆,带动汽车销售额高达9200亿元。2024年,我国报废机动车回收量达到846万辆,创下历史新高,同比增长64.0%,折合重量约1900万吨,同比增长79.2%。2016-2024年我国报废机动车回收情况如图11所示。

图112016-2024年我国报废机动车回收情况

3.7废旧纺织品

目前中国是世界上最大的纺织品和服装生产国以及消费国。2024年,我国棉花产量616.4万吨,同比增长9.7%;纱产量为2277.9万吨,同比增长1.3%;布产量为306.3亿米,同比增长2.2%;化纤产量为7910.8万吨,同比增长9.7%。2024年,我国人均纤维消费量达26千克,已与中等发达国家水平趋同。

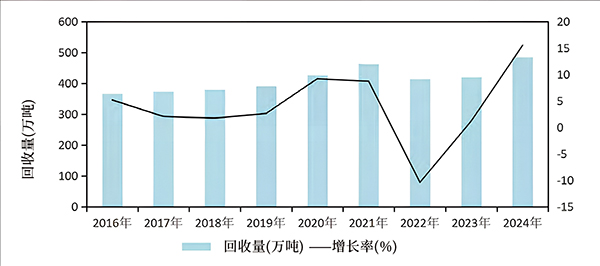

随着纺织行业的蓬勃发展以及居民生活水平的不断提升,服装的淘汰周期日益缩短,每年产生大量废旧纺织品。废旧纺织品的循环利用不仅是有效补充我国纺织工业原材料供应、缓解资源与环境压力的重要举措,也是加快构建绿色、低碳、循环发展经济体系的重要内容。推动废旧纺织品的回收利用,对于促进资源节约、减少污染、降低碳排放具有重要意义。在一系列利好政策推动下,2024年,我国废旧纺织品回收量约为515万吨,同比增长7.3%。2016-2024年我国废旧纺织品回收情况如图12所示。

图122016-2024年我国废旧纺织品回收情况

3.8废轮胎

近几年,中国轮胎产量经历了高峰回落再上扬的趋势,在2024年迎来爆发式增长,产量突破11亿条创历史新高。目前我国废旧轮胎循环利用行业已初步形成了旧轮胎翻新、废轮胎再生橡胶生产、废轮胎橡胶粉生产和废轮胎(橡胶)热裂解四大主要业务板块。自2013年5月1日废旧轮胎综合利用行业准入公告管理实施以来,截至2024年12月31日,工业和信息化部已分十一批公告符合《轮胎翻新行业准入条件》和《废轮胎综合利用行业准入条件》的企业共79家,主要分布在山东、江苏、河南、湖北等地。

2024年,废旧轮胎循环利用行业产业发展能力持续增强,产品结构逐步由数量增长向质量提升转变,生产工艺技术和装备水平显著提高,生态环境保护意识不断增强,推动行业朝着高质量、可持续发展迈进。

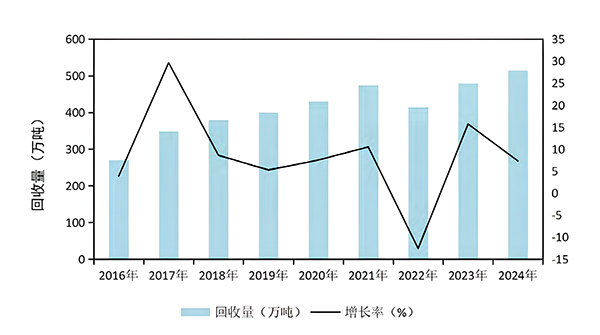

随着报废机动车数量的增加,废轮胎产生量也呈现上升趋势。2024年我国废轮胎回收量约为900万吨,同比增长20.0%。2016-2024年我国废轮胎回收情况如图13所示。

图132016-2024年我国废轮胎回收情况

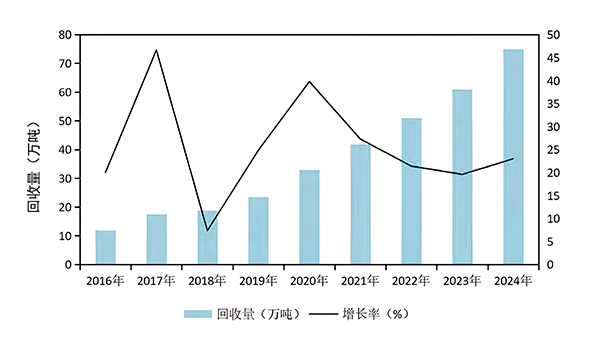

3.9废电池

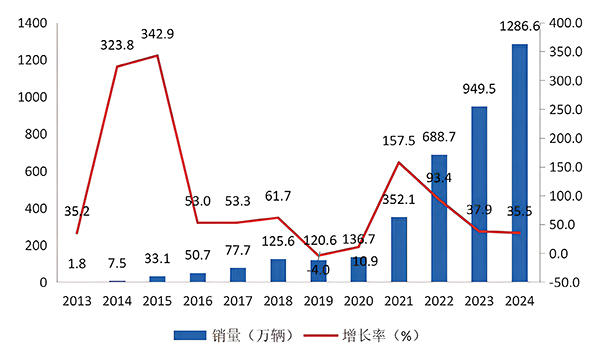

废弃锂离子电池是废电池的重要组成部分。2024年国内市场锂离子电池新增使用消费总量363.3万吨,其中电动汽车国内销量电池装机量354.9万吨,进口锂离子电池5.4万吨,电动自行车、手机、笔记本电脑、通信基站备用电源以及新能源发电系统储能电池等配套电池新增使用量约3万吨。

2024年,我国新能源汽车产销分别为1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%。

截至目前,工信部认定的新能源汽车动力蓄电池回收服务网点共有1.5万余个,动力电池回收利用体系初步建立。

2024年,我国废电池(铅酸电池除外)回收量约为75万吨,同比增长23.0%。2016-2024年我国废电池回收情况如图15所示。

图142013-2024年新能源汽车销量及增长情况

图152016-2024年我国废电池回收情况

3.10废玻璃

2024年,全国平板玻璃产量为10.00亿重量箱,同比增长1.3%,日用玻璃制品产量为2630.7万吨,同比增长6.0%。随着玻璃产量的增长,废玻璃产出量也随之上升,2024年我国废玻璃产出量约为2346.6万吨,同比增长3.6%,其中废平板玻璃产出量为1171.1万吨,同比增长0.9%,占总产出量的49.9%;废日用玻璃产出量947.1万吨,同比增长6.0%,占总产出量的40.4%;其他废玻璃产出量为228.4万吨,同比增加8.4%,占总产出量的9.7%。

随着再生资源回收利用相关政策的不断深化,废玻璃回收市场正从传统的粗放型向精细化、智能化方向发展。企业采用新技术、新工艺,不断提高资源利用效率,降低能耗和污染物排放,这不仅有助于推动废玻璃回收行业的技术创新,也为我国循环经济发展奠定了坚实基础。2024年,我国废玻璃回收量约为1100万吨,同比增长12.2%。2016-2024年我国废玻璃回收情况如图16所示。

图162016-2024年我国废玻璃回收情况

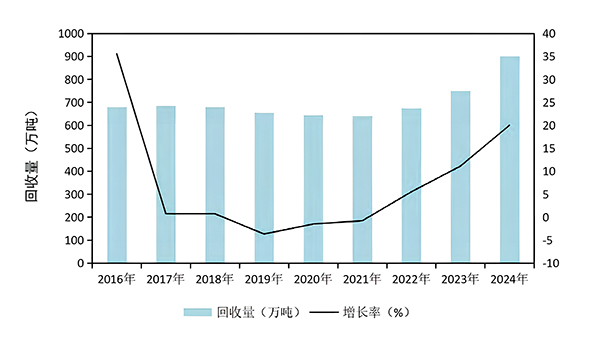

3.11退役风电光伏设备

在全球积极推动能源转型的大背景下,中国提出了“双碳”目标,即力争于2030年前实现碳达峰、2060年前实现碳中和,这一目标为我国能源结构调整和绿色低碳发展明确了方向。风电与光伏作为可再生能源的重要组成部分,在实现“双碳”目标的进程中发挥着关键作用,并在近几年来迎来了快速发展期。截至2024年7月底,全国风电和太阳能发电总装机容量已达12.06亿千瓦,提前6年完成了《2030年前碳达峰行动方案》中提出的到2030年风电、太阳能发电总装机容量达到12亿千瓦以上的目标。2024年全年,我国新增风电装机容量7934万千瓦,新增光伏发电装机容量27757万千瓦,均创下历史新高。

随着风电、光伏产业规模的持续扩大,风电机组、光伏组件等设备的退役与废弃物回收利用问题也日益受到关注。近年来,国家层面及相关部门陆续出台了一系列鼓励和扶持政策,为风电光伏设备的循环利用提供了有力指引。中国物资再生协会统计显示,2024年全国退役风电、光伏设备的回收量约为87.3万吨,同比增长145.2%。其中,退役风电设备回收量为53.3万吨,较2023年的26.6万吨增长100.4%;退役光伏设备回收量为34万吨,较2023年的9万吨大幅增长277.8%。风电和光伏退役设备的回收利用,不仅有助于资源的高效循环与环境保护,也将推动新能源全产业链的可持续发展。

4行业预测

2025年是我国“十四五”规划《纲要》收官之年,也是“十五五”规划的编制之年。2025年初,“两新政策持续加力并进一步扩围,相关部门迅速出台涵盖汽车、家电、手机、家装消费品等多个领域的更新换新实施细则,这将有力推动废弃电器电子产品、报废机动车等再生资源回收量的持续增长。根据商务部等九部委联合印发的《关于健全废旧家电家具等再生资源回收体系的通知》(商流通发〔2024〕18号)要求,2025年2月,32个城市被纳入再生资源回收体系建设试点,78家企业被列为试点企业,这标志着我国再生资源回收体系建设进入规模化、标准化发展的新阶段。一方面,通过试点布局形成可复制、可推广的典型模式;另一方面,以龙头企业为引领,带动全产业链提质增效,为我国再生资源回收行业的高质量发展提供坚实保障。

4.1废钢铁

根据现有数据推测,我国2025年废钢铁回收利用量预计将在2.7亿吨至2.8亿吨之间。随着废钢铁回收加工技术的不断进步,废钢铁回收利用的效率和质量将显著提升。智能分拣等设备和工艺将在废钢铁加工处理过程中得到更加广泛的应用,这将有效降低人力成本,并提高废钢铁处理的精细化水平和生产效率。与此同时,废钢铁回收利用行业的集中度可能会有所提高。一些规模较大、技术先进、管理规范的企业将具备更强的竞争优势,并可能通过兼并、收购等方式扩大规模,整合资源。此外,钢铁企业对废钢铁的需求将继续保持稳定增长,为废钢铁回收利用行业提供广阔的市场空间。

4.2废有色金属

2025年初,“两新”政策加力扩围,相关部门迅速出台了汽车、家电、手机、家装消费品等领域的更新换新实施细则,有望进一步推动再生金属的增长。同时,再生铜铝原料进口管理公告实现重要品种的全覆盖,预计2025年优质再生铜铝进口规模将稳步提升,其他品种的进口可行性也在积极研究中,未来有望实现更多高品质再生原料的合法合规进口,推动供应链多元化。初步预测,2025年我国废有色金属年回收量将达到1700万吨,再生铜铝原料进口量将保持在400万吨以上,再生有色金属供应链的韧性显著增强。与此同时,《废铜铝加工利用行业规范条件》《新能源汽车废旧动力电池综合利用行业规范条件(2024年本)》等政策的持续实施,将推动一批规模化的加工配送企业和回收利用企业崭露头角,进一步促进行业向规模化、集约化方向发展,引导产业迈向更加规范、有序的轨道。

4.3废塑料

根据2019-2024年的数据,我国废塑料回收量年均复合增长率约为4.3%。基于国家循环经济发展规划、塑料污染治理行动方案等系统性政策支持,分选再生技术的持续优化、再生塑料在包装及汽车等高附加值领域的广泛应用,以及公众环保意识的不断提升,预计2025年废塑料回收量将突破2000万吨,年增速继续保持在4%-5%之间。此外,随着垃圾分类体系的完善与产业协同效应的增强,尽管全球经济波动及一次性塑料限用政策可能对短期供给造成一定扰动,但从长期来看,中国废塑料回收行业有望加速向规模化、高值化转型,为资源节约型社会的建设提供重要支撑。

4.4废纸

2024年,造纸行业面临国内外环境复杂多变、全球市场需求疲软等挑战,部分产品出现结构性、阶段性产能过剩,市场竞争日趋激烈,成本持续上升,整体亏损面依然较大。然而,随着我国经济运行总体保持平稳,造纸行业的生产运营整体向好,生产总量有所增加,主营业务收入和利润总额均实现增长,但尚未完全恢复至疫情前的水平。当前,行业在多个方面呈现积极向好的发展态势,预计2025年废纸回收量有望持续增长,行业整体将稳步迈向高质量发展阶段。

4.5废弃电器电子产品

2025年,《关于废弃电器电子产品处理专项资金申请企业标准和条件的通知》《废弃电器电子产品回收处理情况审核工作指南(试行)》等文件的发布,为我国废弃电器电子产品回收处理行业的健康、高质量发展奠定了坚实基础,对环境保护、产业升级、政策落地和社会治理等方面都具有重要的支撑和推动作用。根据中国物资再生协会的研究,纳入《废弃电器电子产品处理目录(2014年版)》的14类电器电子产品,预计到2025年废弃总量将超过2000万吨,预计到2030年,这一数字将突破2500万吨,年均增长率约为4.6%。这对我国再生资源回收利用体系的健全与提升提出了更高要求,也彰显了相关政策出台的重要现实意义。

4.6报废机动车

2025年年初,商务部等8部门发布了《关于开展汽车流通消费改革试点工作的通知》,鼓励有条件的地区围绕稳定和扩大汽车消费、促进二手车高效流通、营造汽车文化氛围、完善报废汽车回收利用体系以及提升汽车流通消费数字化水平等五个方面,深化改革、积极创新、先行先试,发挥引领带动作用。随着2010年前后购入的汽车逐步进入报废周期,到2025年,这批车辆已经有约15年车龄。按照汽车15-20年的使用寿命测算,2025年我国报废汽车数量预计将达到1200万至1500万辆。面对即将大规模增长的报废量,亟需引导企业通过兼并、重组等方式,实现资源整合和规模化发展,提升行业集中度。同时,应支持具有创新能力和高管理水平的企业做大做强,充分发挥示范引领作用。应加强对企业在环保、安全、资源化利用等环节的监督管理,建立动态化评价机制,促进行业规范有序、健康可持续发展。

4.7废旧纺织品

多地把加强废旧纺织品回收利用纳入发展规划,如《杭州市废旧物资循环利用体系建设实施方案(2022—2025年)》和《临沂市废旧物资循环利用体系建设实施方案》均提出:加强废旧纺织品规范收集设施建设,重点完善废旧纺织品等回收功能,鼓励因地制宜建设废旧纺织品等专业型分拣中心。二手服装已列入《二手商品流通试点工作方案》,我国二手服装流通体系将初步建成。预计2025年各地将持续推动废旧纺织品等低附加值再生资源的回收设施建设,进一步促进废旧纺织品回收量的稳步增长。

4.8废轮胎

随着机动车报废量的持续增长,废旧轮胎的产生数量也呈现逐年上升的趋势。据预测,2025年我国废旧轮胎产生量将超过4.4亿条。在废旧轮胎的综合利用方式中,再生橡胶和橡胶粉的生产依然占据主导地位。为进一步应对行业所面临的环保压力,行业亟需加快转型升级步伐,特别是在提升环保治理水平、深化绿色发展理念方面持续发力。展望2025年,行业发展的重点将聚焦于加强重点环节标准的制定与认证工作,持续提升数字化、智能化发展水平,积极引导企业探索建立稳定高效的原材料供应链体系和创新发展模式,推动废旧轮胎行业实现高质量、可持续发展。

4.9废电池

国内市场的锂离子电池消费量主要包括电动汽车国内销量对应的动力电池装机量、电动自行车及手机等电子电器产品配套电池用量。近年来,通信基站备用电源和新能源发电系统储能电池的需求也呈现出较快增长态势。得益于消费品以旧换新政策的持续推进,预计2025年,我国锂离子电池的退役量将大幅增加,同时,废旧电池的回收量也将稳步提升。从技术路线来看,梯次利用和再生利用将协同推进。部分尚具剩余容量的退役动力电池有望通过梯次利用延伸服务寿命,用于储能、电动自行车、低速车等领域;而完全失效的动力电池则以再生利用为主,通过物理-化学方法实现材料回收再利用,有效解决资源短缺和环境污染问题。得益于政策支持与技术进步,回收流程的标准化、自动化程度将提高,回收利用率进一步提升。

4.10废玻璃

我国废玻璃回收利用行业正处于由政策驱动向市场驱动转型的关键阶段。尽管当前面临诸多挑战,但在“双碳”目标的引领下,行业长期向好的基本趋势依然不变。随着智能分拣等核心技术的不断突破,废玻璃回收利用有望实现高质量发展,逐步构建起“回收—处理—应用闭环生态体系。预计到2025年,在政策支持、市场需求增长以及技术创新等多重动力的推动下,废玻璃回收利用行业将迎来新的发展机遇。

4.11退役风电光伏设备

自2010年以来,中国风电累计装机容量已连续15年位居全球首位。中国光伏市场起步于2000年前后,光伏组件产量连续17年稳居世界第一,累计装机容量也已连续9年居全球首位。风电核心设备的设计寿命通常为20年至25年,据此推算,我国大批风电机组将在2025至2030年间迎来退役高峰,届时将有大规模风机拆除工作启动。与此同时,光伏组件的使用寿命一般也为20年至25年,首批光伏发电项目的报废潮亦将随之到来。据测算,2025至2035年,风电和光伏设备循环利用市场的总规模有望超过1500亿元,孕育出庞大的新兴产业。随着市场的发展,相关上下游产业链——如退役设备的拆解服务、零部件翻新再制造、回收材料的销售与应用等,都将迎来广阔的发展空间。退役风电和光伏设备中含有大量可以回收利用的资源,例如风电设备中的金属材料,以及光伏组件中的硅、银、铜等。通过有效的回收利用,不仅能够促进资源循环,还能减少对原生资源的依赖,助力绿色低碳发展。当前,风电光伏设备全流程循环利用的技术体系正日趋完善,有望形成一批退役风电光伏设备循环利用的产业集聚区,推动我国新能源产业实现更加可持续的发展。

玻纤含量对长玻纤...

玻纤含量对长玻纤... 钙钛矿薄膜的均匀...

钙钛矿薄膜的均匀... 用于光伏板静电除...

用于光伏板静电除... 聚砜医疗干粉吸入...

聚砜医疗干粉吸入...