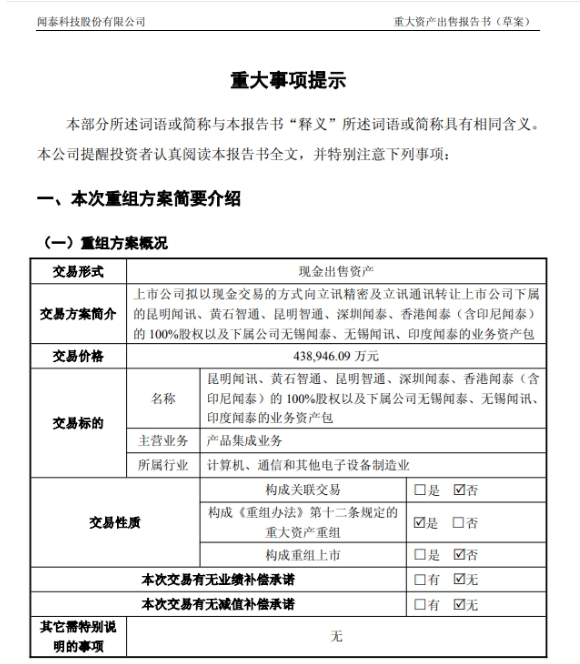

5月16日晚,闻泰科技发布了《重大资产出售报告书(草案)》,拟以现金交易方式向立讯精密及立讯通讯转让昆明闻讯、黄石智通、昆明智通、深圳闻泰、香港闻泰(含印尼闻泰)的100%股权以及下属公司无锡闻泰、无锡闻讯、印度闻泰的业务资产包,交易价格为43.89亿元。

交易完成后,闻泰科技将彻底剥离产品集成业务,主营业务将聚焦于半导体业务。尽管短期内营业收入将出现大幅下降,但由于产品集成业务近年来处于微亏状态,剥离后闻泰的净利润将得以提升。

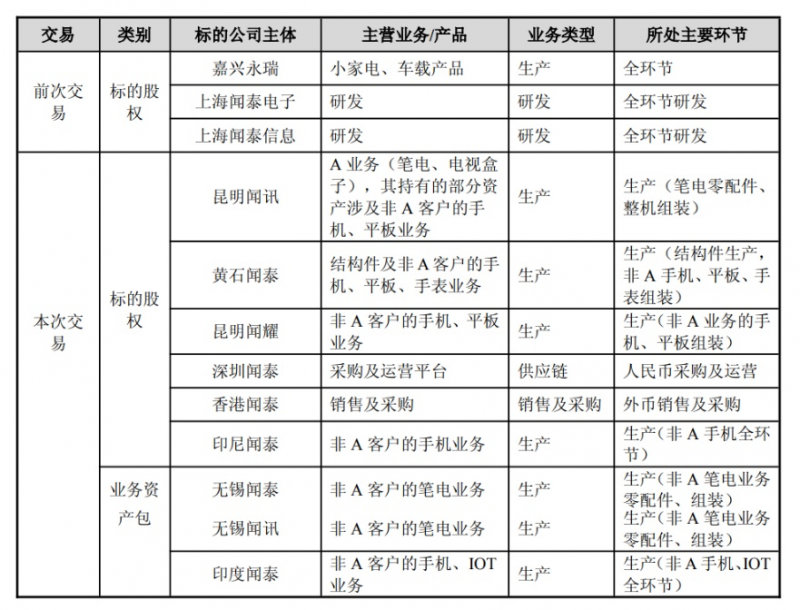

据闻泰科技披露,前次交易标的涵盖嘉兴永瑞(小家电、车载产品)、上海闻泰电子(研发)、上海闻泰信息(研发)共3家子公司的股权。本次交易标的则包括昆明闻讯(A业务及部分非A业务)、黄石闻泰(结构件及非A客户业务)、昆明闻耀(非A客户业务)、深圳闻泰(采购及运营平台)、香港闻泰(销售及采购)、印尼闻泰(非A客户的手机业务)的股权,以及无锡闻泰、无锡闻讯、印度闻泰等3家子公司的业务资产包。

闻泰科技出售资产的以专注于半导体业务

1. 战略聚焦半导体业务

闻泰科技长期将资源分散于产品集成业务(ODM/EMS模式)和半导体业务(IDM模式)。由于半导体业务具有更高附加值和行业壁垒,且公司已在全球功率半导体领域稳居前三,剥离非核心资产可集中资源提升技术竞争力,巩固行业地位。

2. 规避实体清单的负面影响

2024年12月,美国商务部将闻泰科技列入实体清单,导致其产品集成业务的供应链、客户合作及订单承接受到严重冲击。

3. 改善财务状况

产品集成业务长期亏损(2024年亏损约28.58亿元),拖累整体盈利能力。交易完成后,闻泰科技负债率从53.5%降至47.6%,净利润由负转正(13.41亿元),资产质量显著提升。

立讯精密收购为拓展客户资源

1. 拓展非苹果客户资源

闻泰科技的产品集成业务覆盖三星、小米、OPPO、vivo等安卓阵营头部客户,立讯精密通过收购可突破对苹果供应链的依赖(苹果业务占比75%),实现客户结构多元化。

2. 强化消费电子制造能力

闻泰的ODM产能布局(手机、笔电、IoT等)与立讯精密的精密制造能力形成互补。例如,闻泰在印度、印尼的产能可帮助立讯降低新兴市场成本,提升全球交付效率。

3. 布局AI与汽车电子协同

闻泰的半导体业务(车规级芯片)与立讯的通信、汽车线束业务(如收购莱尼集团)形成产业链协同,契合AI算力、智能汽车等新兴需求。例如,闻泰的功率器件可支持立讯的服务器电源和车载电子业务。

总投资高达41亿欧...

总投资高达41亿欧... 宝捷越南展厅开业 ...

宝捷越南展厅开业 ... 伯乐智能越南启新...

伯乐智能越南启新... 美的巴西工厂正式...

美的巴西工厂正式...