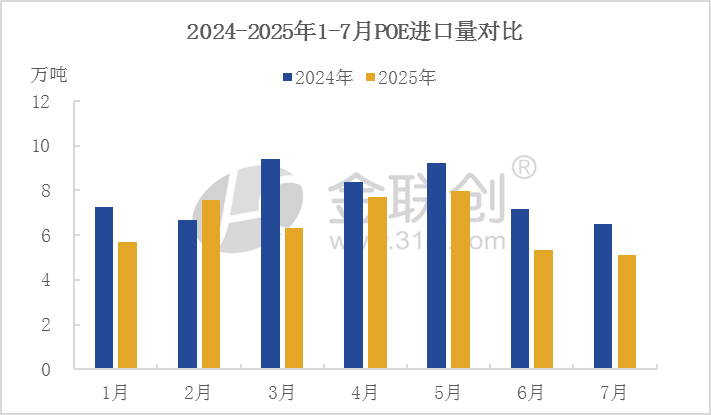

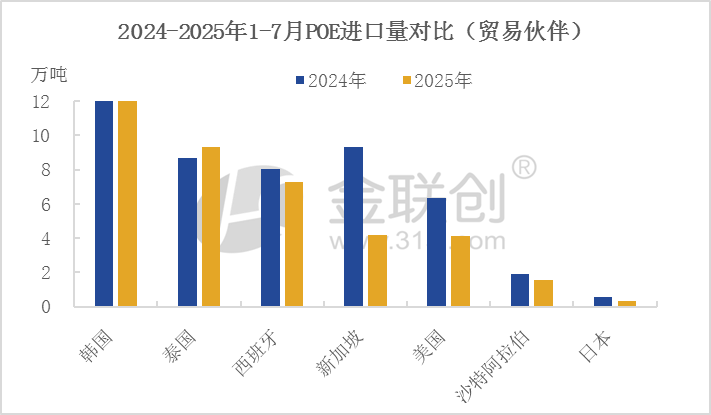

数据来源:海关总署

原因一:国产POE产能突破与放量。经过多年的技术研发和中试,中国企业的POE装置在2024-2025年进入了量产爬坡的关键阶段。万华化学、茂名石化的POE装置陆续投产,初始产能可能不大,但正在持续提升负荷和产品质量。鼎际得、中科科乐2025年6月份均已中试,东方盛虹计划近期投产。下游工厂尤其是光伏胶膜、汽车改性企业,积极进行国产料的测试、认证和切换。逐步将部分甚至全部采购订单从进口转为国产,直接蚕食了进口市场份额。同时,汽车行业竞争白热化,车企成本压力大,倒逼零部件供应商寻求更具成本效益的材料解决方案,这为国产POE提供了切入机会。

数据来源:海关总署

原因二:海外厂商的主动调整。从进口来源国看,2025年1-7月POE弹性体主要进口国减量明显:新加坡、美国、西班牙的进口量较去年同期分别减少55%、35%、10%。同时,国内POE价格维持重心下移趋势,截至8月,8C资源主流价格维持在12500-16000元/吨,4C主流价格维持在11000-12600元/吨,较年初价格下跌15-30%。偏低的价格使得外商出口至中国资源减少。同时,海外装置自二季度末开始集中检修,适当控制产量。听闻LG化学10万吨产线自6月初检修,8月开车。陶氏化学沙特20万吨/年装置自6月底检修,目前尚未开启。装置集中检修,让本就不多的海外产量下降明显。

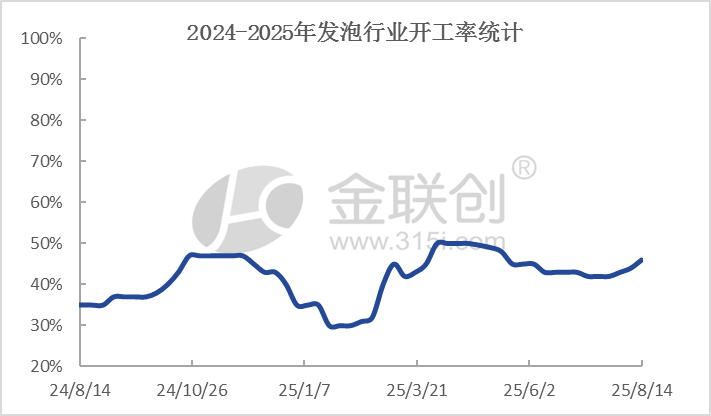

数据来源:金联创

原因三:需求端终极制约。6-7月是下游改性、鞋材发泡季节性需求淡季,多数工厂订单承接力度较弱,采购节奏较慢。据样本企业调研,7月中旬下游发泡领域平均开工在42%附近,开工率下跌明显。不仅制约POE价格,相关品类如EVA价格也出现大幅下跌。7月中旬,EVA低端发泡料价格跌至9400-9600元/吨,更低的价格对POE替代明显。

后市看,国产供应端,万华化学计划近期开车,预计释放部分产量。同时,贝欧亿、茂名石化等产能持续输出,国产自给率提升,挤压进口份额,碳4级POE替代进口明显。前期聚烯烃价格走势偏弱,下游需求一般,POE改性需求没有好转。听闻光伏出口订单有所好转,带动EVA光伏料价格,以华东市场为例,光伏级EVA报盘由7月中旬的9400元/吨左右反弹至8月中旬的10450-10600元/吨附近,POE光伏料价格高于EVA,启动滞后,但受需求及替代品价格带动,后市或有反弹可能。改性等原料受塑料整体需求拖累,预计本月仍维持区间整理态势。

长线看,整体需求启动或在9月份,加之外商如SSNC韩国23万吨/年装置计划10月中旬检修一个半月,后市逐步控量,听闻LG化学亦有检修计划,较SSNC检修时间基本同步,供应端利好,加之金九到来,预计9月份POE价格或整体上探。

总投资高达41亿欧...

总投资高达41亿欧... 宝捷越南展厅开业 ...

宝捷越南展厅开业 ... 伯乐智能越南启新...

伯乐智能越南启新... 美的巴西工厂正式...

美的巴西工厂正式...