最近,2021年报的“神秘面纱”终于悉数揭开。在全球新冠肺炎疫情持续演变、国际环境复杂严峻,原材料涨价、出口货运成本高、国外疫情持续发酵等困难的影响下,面对重重挑战,大家凝心聚力、强化创新驱动、优化产品结构,呈现创新、可持续、高质量发展的新局面。2021年,企业在这一年中,已经具备了抵抗风险的能力和应对举措。整体经营保持稳健,市场主导地位更加稳固,运营服务质效显著提升,数字化转型深入推进,综合实力进一步增强。

根据国家统计局发布的数据,2021年 1-12月中国规模以上企业塑料制品产量累计为8004万吨,同比增长5.9%;其中,12月份产量为795.2万吨,同比增长2.4%。

一、8家塑料机械企业年报数据看点

8家上市企业营收均呈现上涨趋势。主要原因有:企业积极转型升级,规范内部治理,全面提高管理能力,使工作有章可循、有据可查、有序规范运行,并在此基础上开拓创新,开发防疫相关设备,全面提升服务能力和水平。

从营业收入数据来看,上年度运营状况良好的企业主要有海天、伊之密、金明精机、大同机械、泰瑞机器等。这些企业在这一年持续深化数字化改革措施,加强数字经济和绿色经济等新赛道的全球竞争力,进一步拓展研发、制造、装配、应用、销售和服务,推进标准化生产,达到了提质增效,成本优化的效果。

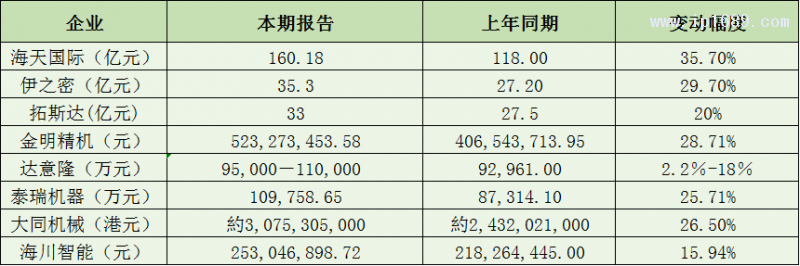

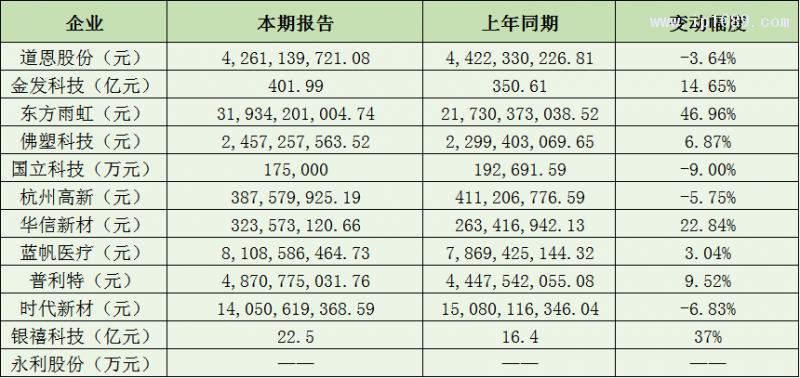

塑料机械企业营收

海天:2021年上半年,国内外下游行业需求强劲,而下半年整体保持稳定,海天全年取得了靓丽的业绩。截至2021年12月31日止年度销售收入达到人民币16,018.3百万元,较2020年增加35.7%。由于原材料价格居高不下,使得全年毛利率与同期相比小幅下跌至32.2%(2020年:34.2%)。同时,本年度净利率为19.0%。

伊之密:2021年度,伊之密经营情况良好,订单饱满、生产紧张有序,营业收入同比大幅增长。2021 年度,公司的经营情况符合预期,预计营业收入约 35.3 亿元,同比上升约 29.7%。

拓斯达: 口罩机业务需求下降,原有业务逐步恢复,自动化应用系统业务与智能能源及环境管理系统业务拓展较好,预计 2021 年度营业收入约 33 亿元,同比增长约20%,比2019年同期复合增长约40%。公司产品销售结构有所变动,毛利率相对较低的智能能源及环境管理系统业务占比上升;注塑机业务尚处于打磨提升阶段,品牌溢价能力相对较弱,目前该项业务处于亏损状态。

金明精机:金明精机在“双碳”背景下,以科技创新为支撑,持续培育、壮大产业规模及实力,成为行业领先企业,并走出了一条传统制造业绿色低碳转型升级路径。据金明精机2021年报显示,公司主营收入同比上升28.71%,归母净利润同比上升7.55%,扣非净利润同比上升92.3%。去年推出的单一材质包装解决方案,紧跟“可回收、可降解”循环包装产业动向,获市场高度关注与认可。

达意隆:达意隆2021年营收为95,000万元-110,000万元,2020年为92,961.00万元,同期增长2.2%-18%。报告期内,公司业绩变动的主要因素是由于公司产品主要原材料价格大幅上涨,导致公司产品毛利率下降;同时,受海外疫情持续影响,运输费用、安装调试费用及差旅费用等其他成本同比增长,公司的盈利能力较去年同期下降。

泰瑞机器:2021年公司实现营业收入109,758.65万元,同比增长25.71%;;归属于母公司股东的净利润14,221.34万元,同比增长64.04%;归属于母公司股东的扣除非经常性损益的净利润12,024.90 万元,同比增长61.57%。公司整体资产负债率29.52%,财务状况稳健可持续;经营性现金流量净额20,991.04万元,现金流水平良好。

大同机械:本集团本年度之收入报约3,075,305,000港元(二零二零年:约2,432,021,000港元),比去年同期增加了26.5%,主要是由于注塑制品加工及制造业务及工业消耗品之贸易业务的收入上升所致。

海川智能:公司实现营业收入253,046,898.72元,较上年同期增长15.94%;营业利润89,766,820.93元,较上年同期增长7.79%;利润总额90,415,992.04元,较上年同期增长10.17%;归属于上市公司股东的净利润78,455,839.18元,较上年同期增长7.33%;扣除非经常性损益后的归属于上市公司股东的净利润75,328,495.14 万元,较上年同期增长10.31%;公司经营业绩变动的主要原因是因为销售订单增加所致。

二、12家改性塑料企业年报数据看点

从各项数据来看,东方雨虹、佛塑科技等两家企业均运营良好,营收、利润、总资产三大板块取得了稳定增长。

改性塑料企业营收

改性塑料企业利润

东方雨虹: 公司作为防水行业龙头企业,表现出强者恒强的竞争优势。报告期内,公司实现营业收入319.34亿元,比上年增长46.96%,利润总额51亿元,比上年增长22.74%,经营情况与行业发展较为匹配。公司始终以客户需求为导向,聚焦建筑防水行业,向民用建材、建筑涂料、建筑粉料、节能保温等领域延伸,利用依托于防水主业所积累的客户资源、销售渠道的协同性及良好的品牌影响力,快速发展非防水业务,以客户需求为中心,为客户提供更为完善的建筑建材系统解决方案;同时,积极布局非织造布、特种薄膜、VAE乳液等上游产业,构筑公司更深、更宽的护城河。

佛塑科技:2021年公司主营业务收入稳中有升,盈利能力稳步提升,资产质量持续改善,公司实现营业收入24.57亿元,比上年度增长6.87%,归属于上市公司股东净利润12,192.09万元,比上年度增长72.55%。

同时,道恩股份、金发科技、普利特在利润增长上出现了严重的偏差,普遍大跌50%以上。

道恩股份: 报告期内,全年实现营业收入426,113.97万元,较上年同期下降3.64%。实现归属于上市公司股东的净利润22,613.01 万元,较上年同期下降73.55%。由于去年同期受疫情影响较大,同比整体毛利水平有一定差异;截至报告期末,公司资产总额315,112.30 万元,较年初增长6.05%。归属于上市公司股东的所有者权益 208,958.23 万元,较年初增长8.63%。

金发科技:2021年金发科技营收401.99亿元,同比增长14.65%,实现归属于上市公司股东的净利润16.61 亿元,同比下降 63.78%,归属于上市公司股东的扣除非经常性损益的净利润 15.36 亿元,同比下降 65.37%。主要是由于2021年公司医疗健康板块主要产品销量、售价同比下降,导致盈利水平较去年同期下降;此外,2021年公司绿色石化板块主要产品原材料价格上涨、材料成本增加,导致产品毛利同比下降。

普利特:2021年新冠肺炎疫情带来的冲击逐渐得到释放,各国经济也在持续向好发展。但是由于地缘政治矛盾冲突不断,加之欧美等主要国家持续实施量化宽松的货币政策出现高通货膨胀,导致原材料价格持续增长。报告期,公司全球实现营业收入 48.71 亿元,同比上升 9.52%;全年归属于上市公司股东的净利润2,374.82 万元,同比下降 94.00%。2021年上游大宗原材料价格不断走高,直接提高了公司的营业成本,从而导致公司营业利润下降明显。面对原材料市场价格持续攀升的局面,公司尽管适度调整原料库存并利用大宗原材料期货对冲原材料价格上涨带来的影响,净利润依旧大幅下降。

三、7家塑料建材管材及薄膜企业年报数据看点

据统计,塑料管道行业自2014年逐渐进入慢增长时期,2020年我国塑料管道总产量约为1636万吨,比19年同期增长2.3%,2014-2020年平均年复合增长率为3.9%;此外,行业内产销率一直保持在90%以上,整体供需关系平衡。

从各项数据来看,中国联塑、龙泉股份、裕兴股份均运营良好,营收、利润、总资产三大板块取得了大幅度增长。

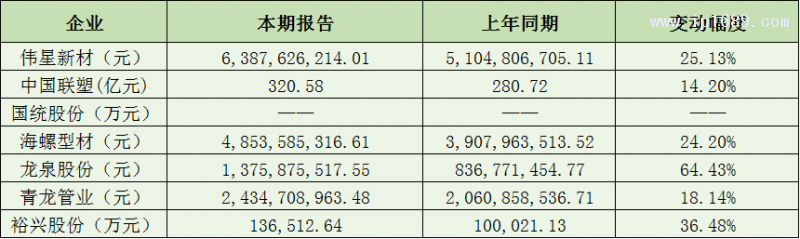

管材及薄膜企业营收

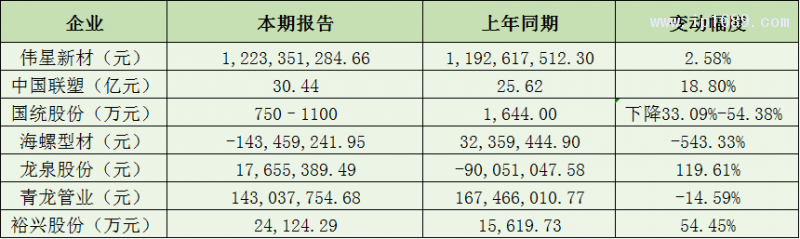

管材及薄膜企业利润

中国联塑:中国联塑全年营业收入320.58亿元,同比增长14.20%;归母净利润约30.44亿元,同比下降18.80%。2021年中国经济持续复苏,集团坚守其为居者构筑轻松生活的理念初心,审时度势,积极响应国家供给侧改革方向及国内外双循环发展格局,通过积极推进稳健的发展策略,一方面稳步推动核心塑料管道系统业务的发展,另一方面积极拓展不同业务,包括建材家居、环保、农业应用以及供应链服务平台业务,令本集团业务百花齐放,实现集团业务板块相互赋能协同增长。

龙泉股份:报告期内,公司实现营业收入1,375,875,517.55元,比上年同期增长64.43%。其中,PCCP等管道业务收入994,375,164.08 元,占营业收入的72.27%,同比增长38.91%;金属管件业务收入338,656,074.92元,占营业收入的24.61%,同比增长200.55%。公司3PE防腐钢管产能初步形成并实现供货,地下管网全生命周期管理业务以长三角地区为重点逐步展开。

裕兴股份: 受益于下游行业需求增加,公司上年建成投产的生产线满负荷生产,产销量增加,实现营业收入同比增长 36.48%;公司积极增销特色膜产品和新产品,毛利率有所提升,实现净利润同比增长 54.45%。

同时,也有海螺型材出现了大幅偏差,在归属上市/挂牌公司股东的净利润上呈现明显下滑趋势。

海螺型材: 2021年公司积极贯彻落实年初董事会制定的各项决策和要求,坚持量价并举,加强绿色环保产品、SCR脱硝催化剂市场拓展,深挖内部降耗增效,加速环保新材料产业布局,顺利实施新建并购项目,实现销售收入同比增加。但主要原材料PVC价格较去年同期大幅上涨且阶段性达到历史高位,产品销售价格虽有较大幅度的上调,但受市场竞争影响未能实现同步涨幅,导致公司出现亏损。报告期内,公司实现营业收入4,853,585,316.61元,同比增加24.20%,实现归属于上市公司股东的净利润-143,459,241.95元,同比减少543.33%。

总投资高达41亿欧...

总投资高达41亿欧... 宝捷越南展厅开业 ...

宝捷越南展厅开业 ... 伯乐智能越南启新...

伯乐智能越南启新... 美的巴西工厂正式...

美的巴西工厂正式...