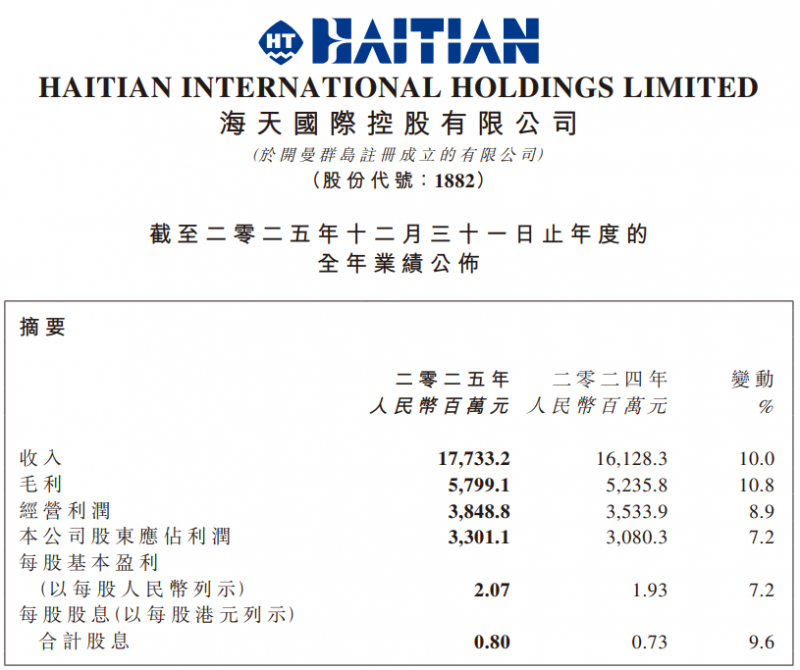

核心业绩速览

营业收入:177.33亿元,同比增长10.0%

公司股东应占利润:33.01亿元,同比增长7.2%

毛利率:32.7%,同比提升0.2个百分点

净利率:18.6%,同比下降0.5个百分点

经营现金流:34.80亿元,同比增长65.6%

每股收益:2.07元,同比增长7.2%

全年股息:每股0.80港元,同比增长9.6%

内外销格局重塑

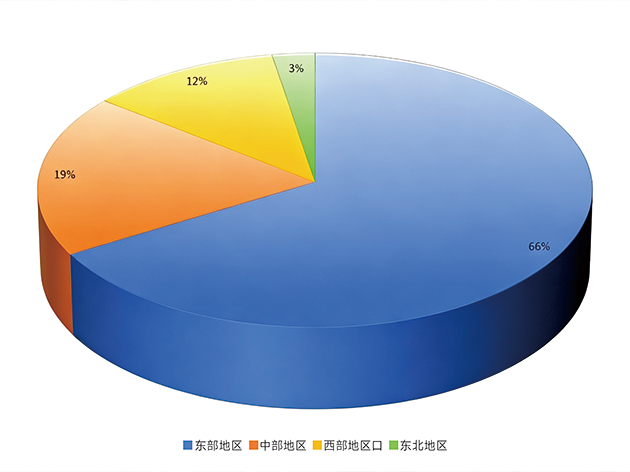

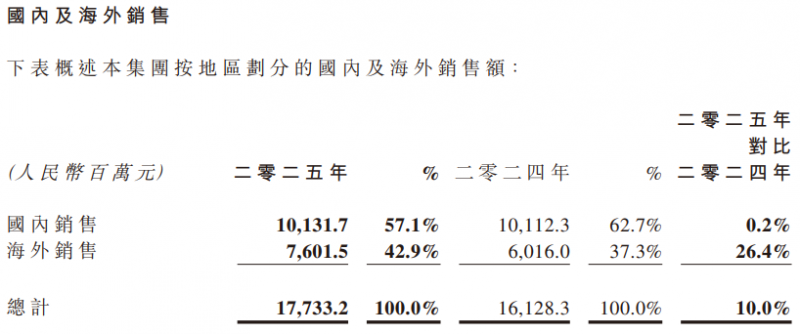

分区域看,2025年海天国际内外销格局发生结构性变化:

国内销售:101.3亿元,同比增长0.2%

海外销售:76.0亿元,同比增长26.4%,营收占比升至42.9%,同比提升5.6个百分点

东南亚成为海外核心:占海外收入比重达47.3%,同比提升8.4个百分点

国内市场方面,以新能源汽车、3C为代表的部分下游行业需求旺盛,但日用消费品类需求相对疲软。在不同行业需求分化的背景下,公司以定制化产品适配多元化需求,进一步巩固市场份额。

海外市场方面,受益于全球产业链结构性调整、中资企业出海及公司海外投资布局的先发优势,东南亚、南美等新兴市场实现全面突破。

业务亮点与市场表现

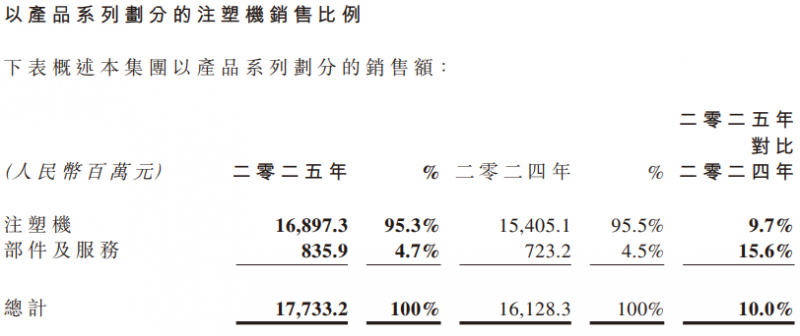

从业务构成看,注塑机整机仍是公司的核心主业:

注塑机整机销售额:168.97亿元,同比增长9.7%

部件及服务销售额:8.35亿元,同比增长15.6%

2025年,在行业景气度修复及外贸拉动的背景下,公司各系列机型实现不同程度的同比增长:Mars系列、Jupiter系列、长飞亚电动系列营收分别达113.17亿元、24.21亿元、21.53亿元,同比分别增长8.1%、16.4%、8.9%。

从增长驱动因素看:Jupiter系列的增长主要得益于国内汽车产业链尤其是新能源汽车的持续产能投资;长飞亚系列则受益于3C行业景气度明显修复;虽然日用消费品受去年高基数影响需求同比减弱,但中资企业出海趋势成为Mars系列新的增长引擎。

2025年,海天国际通过全球化布局和高端产品迭代实现稳健增长,海外市场成为核心增长引擎,国内业务则保持较强韧性。

展望2026年

展望2026年,地缘冲突与不确定性加剧全球经济压力,但国内在"十五五"开局之年有望展现韧性。面对变局,公司将持续巩固国内市场优势,坚定不移推进"五五"国际化战略,加大海外本土工厂投入,实现产品、生产与服务当地化,坚持内需与外贸双轮驱动。同时,公司将风险管理提升至战略高度,严守合规,保障海外资产与供应链安全。

公司坚持以市场为导向,通过技术创新开发节能智能机型,并衍生行业专机。公司将深化定制化解决方案,与行业头部客户(KA客户)共创共赢,巩固护城河。同时,通过规模化生产与全流程服务,持续降本增效。秉承"策略技术恰到好处"的理念,公司将平衡个性化与标准化,努力成为各领域的单项冠军。

总投资高达41亿欧...

总投资高达41亿欧... 宝捷越南展厅开业 ...

宝捷越南展厅开业 ... 伯乐智能越南启新...

伯乐智能越南启新... 美的巴西工厂正式...

美的巴西工厂正式...