近日,广东省塑料工业协会发布2018年《广东省塑料加工行业运营概况报告》,报告显示,2018年广东省塑料产量为1002万吨,占全国总产量16.59%,重夺塑料生产第一大省位置。然而,受国际贸易战及国内需求放缓影响,广东塑料产量继续持负增长态势。而在各分项产品数据中,广东在泡沫塑料、日用塑料、其他塑料领域的产量均居全国第一,占总产量比重分别为23.83%、30.96%和14.39%。

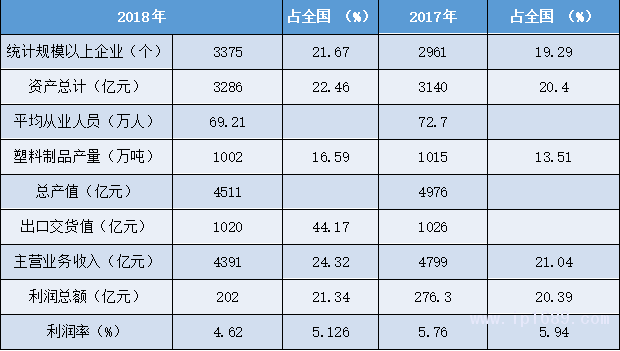

据统计,广东是全国塑料加工业规模最大的省份,2018年统计规模以上企业共有3375个,资产总计3286亿元,平均每家规模以上企业从业人员为69.21名,当年总产值4511亿元,出口交货值1020亿元,主营业务收入4391亿元,利润总额202亿元,利润率4.62%。和2017年相比,广东塑料加工业利润总额、利润率、出口交货值平均从业人数等指标都有所下滑。广东塑料加工产业和全国同业一道进入了调整、转型阶段。

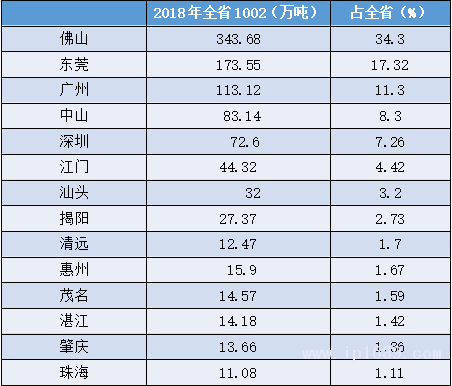

此外,该报告显示,广东塑料制品地区主要集中在珠江三角洲,特别是珠江东、西岸各市,其中大湾区9市产量占87%,以及粤东地区的汕头、揭阳市,粤西的茂名、湛江占全省比重提升,清远、惠州、肇庆有良好的产业基础、个别产品的产量有较大优势。广东塑料工业区域高度集中,主产区外多个地区具备产业转移、对接条件。

报告认为,广东塑料产业由规模发展型向质量型产业转型发展之路还很长。行业创新能力(包括研发、品牌、自主知识产权、人才等)与庞大的产业不匹配或支撑不足,塑料加工行业还处在质量型产业的初期,抗风险能力低。广东作为全国最重要体量最大塑料工业省份,加快行业和产业科学调整,企业练好内功,做好每个环节的事情,在保持全行业规模稳定发展的同时,提升产业发展质量,是今后的任务和目标。

附:2018年广东省塑料加工行业运营概况报告(来源:广东省塑料工业协会)

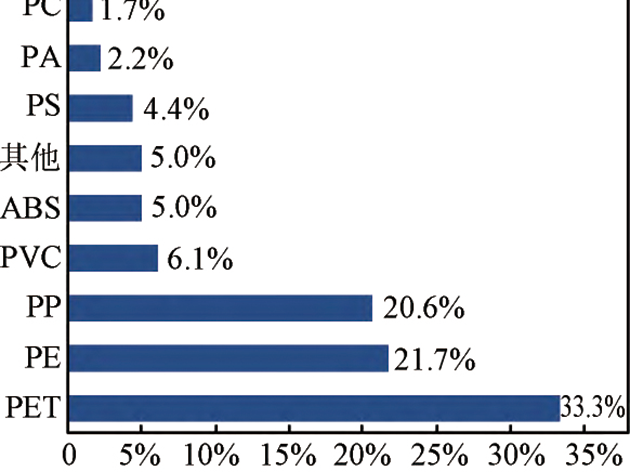

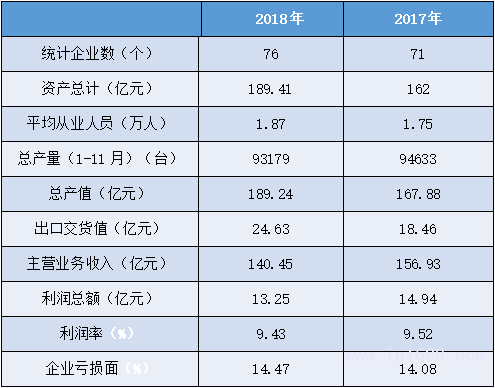

2018年全国塑料制品制造业概况

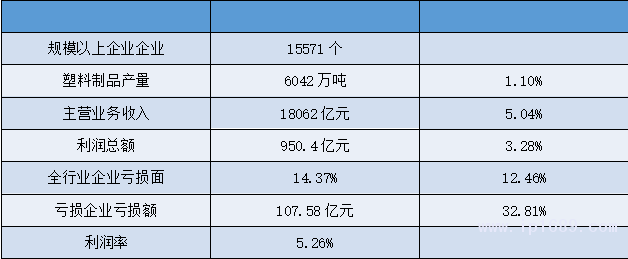

产量增幅呈下行趋势;主营业务收入、利润总量比上年减少,增幅均高于产量增幅;企业亏损面、亏损额增大;利润率低。塑料制品制造业处于调整期。

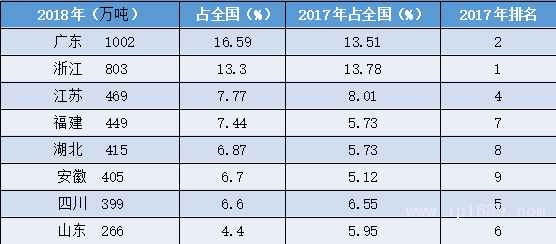

一、广东省塑料制品产量在全国省份的位置

一、广东省塑料制品产量在全国省份的位置

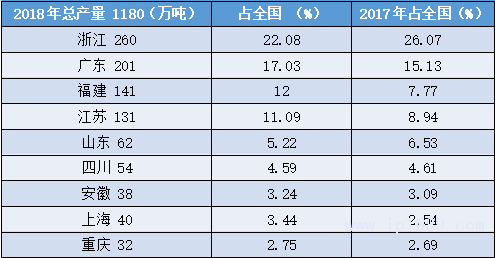

塑料制品加工大省基本在东部,上述华东5省产量占全国约40%;中西部省份,陕西、贵州、广西、湖南等塑料制品产量都实现两位数以上增长。产量大省广东仍处于负增长,浙江增幅基本持平。

一、(1)广东省塑料薄膜制品产量在全国省份的位置

塑料薄膜主要产区在东部,上述华东6省市产量占总产量57%;浙江、广东是最大生产省份;重庆、四川等中西部省份产量实现较大增幅,占全国比重有较大提升。

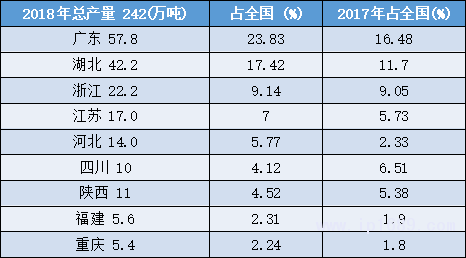

一、(2)广东省泡沫塑料制品产量在全国省份的位置

广东、湖北是我国泡沫塑料最大产量省份,中西部省份产量占全国比重逐步提升。

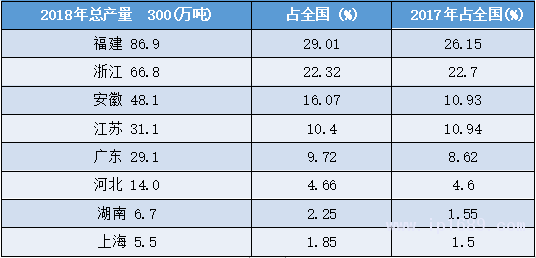

一、(3)广东省人造革合成革产量在全国省份的位置

我国人造革合成革主要产区格局变动不大,主要生产省份在东部,上述华东5省市产量占全国总量80%。福建、浙江是最大生产省份。

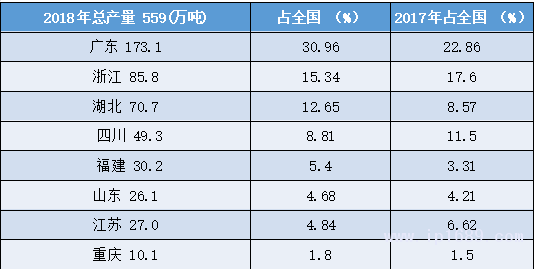

一、(4)广东省日用塑料制品产量在全国省份的位置

最大生产省份是广东、浙江,中西部省份发展速度明显,四川、湖北等中西部省份日用塑料制品占比重已高于多个东部省份。

一、(5)广东省其他塑料制品产量在全国省份的位置

广东是最大生产省份,浙江、湖北、安徽、江苏、四川等省份占全国比重大,我国其他塑料制品主要产区集中于东部及个别中西部省份。

二、广东省塑料加工业产业规模

广东是全国塑料加工业产业规模最大的省份,行业运营质量综合指标平稳向好;目前制品产量居全国省份首位,主营业务收入全年增幅5.4%、利润增幅持平,均高于产量增幅,占全国较大比重;企业平均资产略有增加,利润率略低于全国平均。

二、(1)广东塑料薄膜制品企业运营现状

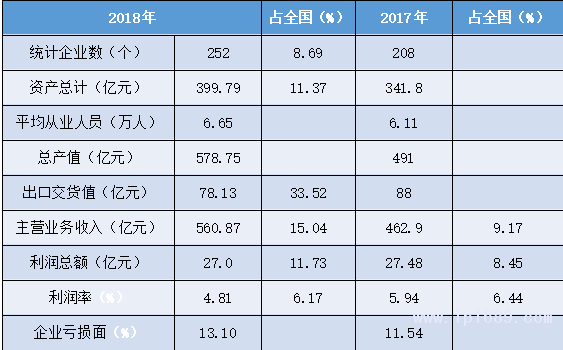

产品产量、主营业务收入、利润总额、企业数、企业资产均占全国比重大;行业利润率不高,但高于全国平均,企业亏损面增大。

三、(2)广东塑料板管型材制品企业运营现状

产品出口交货值占比重大,主营业务收入、利润总额占全国比重提升;企业亏损面增大,利润率下降,其他数据平稳。

(3)广东塑料丝绳及编织制品企业运营现状

该类产品企业运营数据下滑,企业亏损面增大;企业各类数据占全省总量比重较小,产值、主营业务收入均仅占2.8%分别占2.62%、2.59%,利润占2.62%,对全省数据影响不大。企业、产品结构在转型、调整。

二、(4)广东泡沫塑料制品企业运营现状

产量增幅大,占全国比重大,主营业务收入占全国比重大,但利润总额、利润率大幅降低,属微利产品。泡沫塑料各项数据占全省总量比重小,对全省数据数据影响有限。

二、(5)广东人造革合成革制品企业运营现状

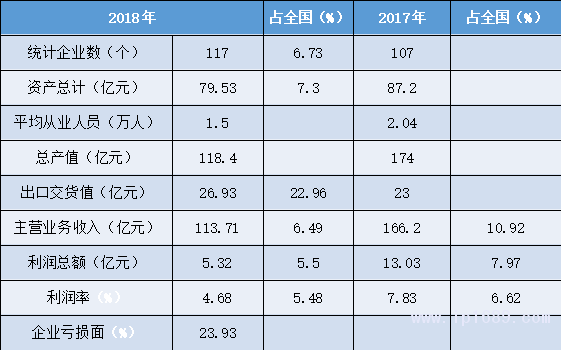

产量在省份中居6-8之间,经济效益与全国情况一样下滑,企业亏损面增大;利润率在塑料制品分类产品中属较低值。

二、(6)广东塑料包装箱及容器制品企业运营现状

产值、主营业务收入均稳步增长,利润增幅不大,利润率降低,企业亏损面增大。

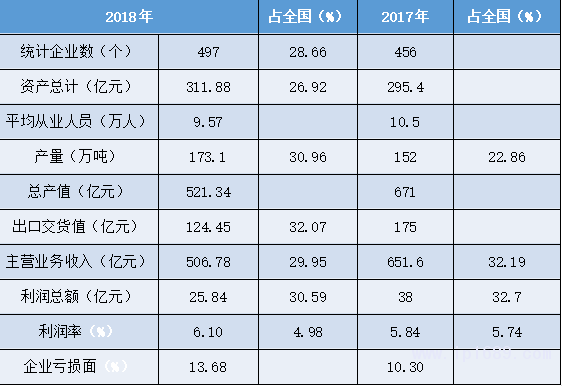

三、(7)广东日用塑料制品企业运营现状

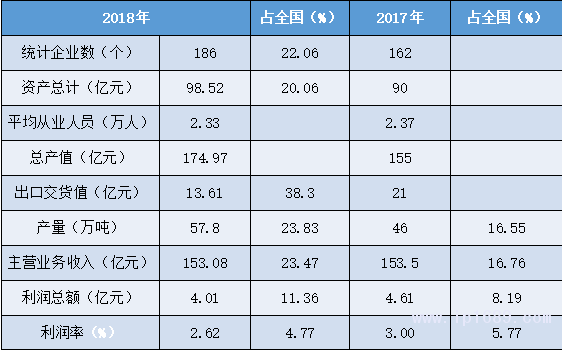

从业人员数量大,企业亏损面增大。产量占全国比重有所提升,产值、主营业务收入、利润总额数据均有较大下降,利润率略有提升,高于全国平均。

二、(8)广东塑料零件及其他塑料制品企业运营现状

统计类合并后,产品出口值比较大,主营收入占全国比重大、利润率低于全国平均,企业亏损面较大,就业人数占行业53%。

二、(9)广东塑料人造草坪制品企业运营现状

广东人造草坪产量占全国近三分之一,主营业务收入、利润、出口交货值均占全国较大比重;是广东塑料制品行业企业亏损面最大的产品分类。

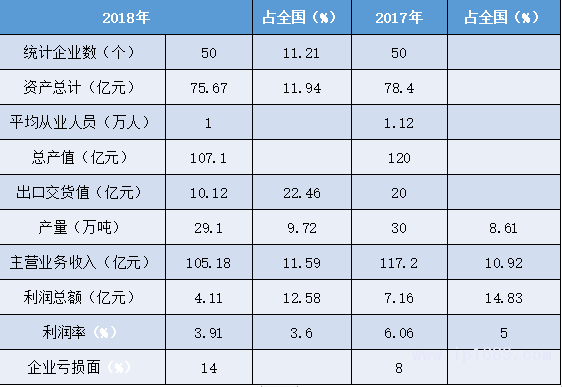

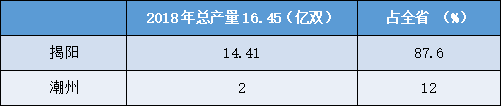

三、广东省塑料鞋行业运营现状

统计数据表明,总产值、资产总计、主营业务收入等数据均有较大下降,利润率处于低值,用工人数减少。主要产区在揭阳,全年产量14.4亿双,占统计数据86%。

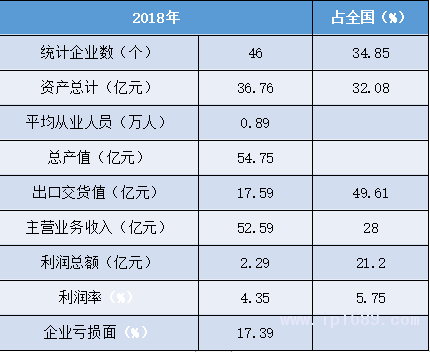

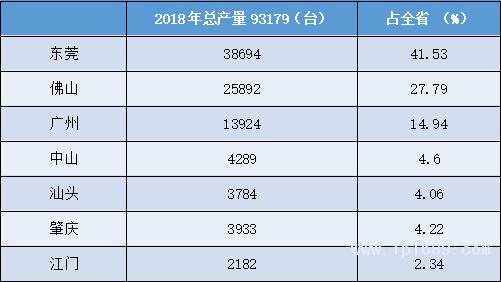

四、广东省塑料加工专用设备行业运营现状

广东塑料加工设备行业运营情况良好,全年产量占全国32.64%,产值同比增长12.7%,亏损企业减少8.3%,统计数据好于全国平均,利润率高于塑料制品加工业。

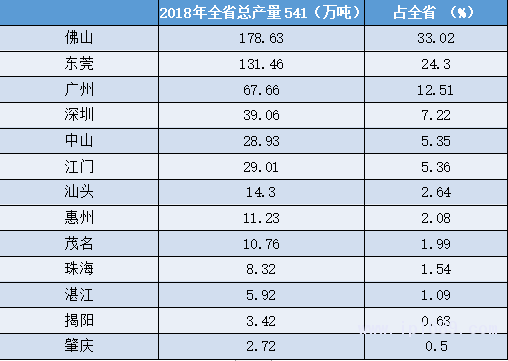

五、广东省塑料制品产量区域分布

广东塑料制品产区主要集中在珠三角,特别是珠江东、西两岸各市,大湾区9市产量占87%,以及粤东地区的汕头、揭阳市。粤西的茂名、湛江占全省比重提升,清远、惠州、肇庆有良好的产业基础,个别产品的产量有较大优势。

另:河源、韶关、梅州、潮州、云浮、汕尾、阳江7市塑料制品产量共42.61万吨,占全省4.25%。

广东塑料工业区域高度集中,主产区外多个地区有良好的产业基础和应用市场,具备产业转移、对接条件。

佛山塑料制品总产量占全国5.69%,可排在同期省份第8。

五、(1)广东省塑料薄膜制品产量区域分布

广东塑料薄膜主产区在珠三角珠江两岸各市及粤东汕头市,大湾区9市产量占全省82%。佛山市塑料薄膜产量占全国6.93%,可排在同期省份第5。汕头市农膜产量占全省接近84%,约占全国2.5%,可排省份第10,基本代表了广东省的产量比重。

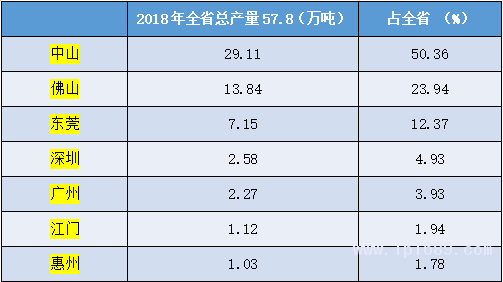

五、(2)广东省泡沫塑料制品产量区域分布

广东泡沫塑料制品的主产区全部集中在珠三角各市,产量占全省99%以上。中山市的产量占全国12%,可排在同期省份第3位。

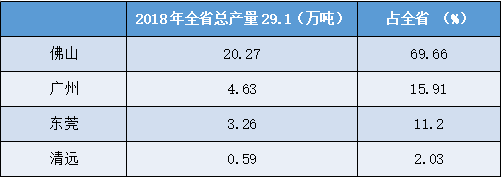

五、(3)广东人造革合成革产量区域分布

广东人造革合成革产区主要集中在珠三角少数市,产量占全省超95%。主产区佛山高明区形成“中国合成革产业基地”,佛山产量约占全国6.76%左右,可排在同期省份第6。

五、(4)广东日用塑料制品产量区域分布

广东日用塑料主产区在珠三角各市和粤东地区,大湾区9市产量接近全省80%,河源、珠海产量有较大增长,肇庆、湛江等市有较好的产业基础。佛山市产量占全国8.79%,可排在同期省份第5。

五、(5)广东其他塑料制品产量区域分布

佛山、东莞、广州等大湾区城市是主产区,佛山的产量占全国约4.75%,可排在省份第7。东莞的产量占全国3.5%,可排在同期省份第11 。

五、(6)广东塑料鞋产量区域分布

塑料鞋统计数据表明主产区域在揭阳、潮州、湛江。揭阳市是“中国塑料时尚鞋之都”,湛江吴川市是“中国塑料鞋之乡”。

五、(7)广东塑料加工设备产量区域分布

广东是塑料机械生产大省,2018年产量占全国32.64%,主要产区在珠三角地区各市,以及粤东汕头市。其中2018年东莞、佛山、广州产量分别占全国13.55%、9.07%和4.88%,可排省份第3.4.5位。

六、行业综述 影响因素及行业运营走势

1、我国是世界最大规模塑料制品生产国,广东是最大省份(以近三年数据说明):

2016-2018:全国塑料制品总产量21274万吨,年均产量7100万吨;同期广东总产量3022万吨,年均1000万吨,占全国14.2%,达七分之一。

2016-2018:全国塑料制品业主营业务总收入63725亿元,年均21242亿元;同期广东总收入13690亿元,年均4563亿元,占全国21.5%,超五分之一。

2016-2018:全国塑料制品业利润总额3702亿元,年均1234亿元;同期广东总利润726亿元,年均242亿元,占全国19.61%,接近五分之一。

2、塑料制品制造业处于发展模式转型、产业和产品结构调整发展期,全行业呈产量规模增幅下行趋稳,行业经济运营指标优化提升态势,产业发展模式转型、产业和产品结构调整效果显现:

2016-2018:全国塑料制品产量年均增长3.56%;而主营业务收入年均增6%,利润年均增长5.72%,高于产量增幅。同期广东塑料制品产量增长年均-1.37%,而主营业务收入年均增长7.4%,利润年均增长12%。

3、环境治理政策和执行措施越来越严格将是常态并且是不可逆的,在相当一个时期都将对行业和企业造成影响,长远则有利绿色塑料产业健康规范发展。一次性塑料制品的生产、使用及材料等面临更多的限制。降解塑料的概念、材料标准、加工技术、应用等,有待行业科学应对。

4、禁止固体废料进口,导致废塑料加工业调整,部份应用领域、产品、企业运营效益等受影响。产业调整、产品结构升级、加工工艺和技术提升,加上国内废塑料回收体系的完善等,将左右这一产业的走势。

5、不论中美贸易战走势和结局如何,都印证“一带一路”倡议和理念的意义。就塑料产业而言,积极参与“一带一路”实施,开辟更大的包括美国在内的塑料外贸市场,才是拓展塑料行业海外市场的路径。

6、塑料产业由规模发展型向质量型产业转型发展之路还很长。行业创新能力(包括研发、品牌、自主知识产权、人才等)与庞大的产业规模不匹配或支撑不足,塑料加工行业还处于质量型产业的初期,抗风险能力低。塑料加工业产业链长(涉及原材料、加工设备、模具、化工助剂、加工工艺技术等)广东是全国最重要体量最大的塑料工业省份,加快行业和产业科学调整,企业练好内功、做好每个环节的事情,在保持全行业产业规模稳定发展同时,提升行业产业发展质量,是今后的任务和目标。

7、行业技术进步参考中国塑协编制的《塑料加工业技术进步“十三五”发展指导意见》:包括:“前沿技术”、“关键共性技术”、“重点推广技术”、“节能重点与清洁生产技术”、“重点装备技术”等282项。

总投资高达41亿欧...

总投资高达41亿欧... 宝捷越南展厅开业 ...

宝捷越南展厅开业 ... 伯乐智能越南启新...

伯乐智能越南启新... 美的巴西工厂正式...

美的巴西工厂正式...