3月中旬,中国塑料机械工业协会发布2018年我国塑料机械行业运行快报:2018年,我国规模以上塑机企业完成主营业务收入644.32亿元,同比下降4%;利润总额66.35亿元,同比下降4%;出口交货值94.35亿元,同比下降14%。从我国塑机行业整体情况来看,2018年下半年尤其是进入9月份后,下行压力明显增大。根据国家统计局数据分析,2018年我国塑料机械制造规模以上企业增长至423家,产量达320798台,除1-2月与2017年基本持平、4月份同比增长40%外,其他各月持续走低。

11家塑料机械企业年报数据大梳理

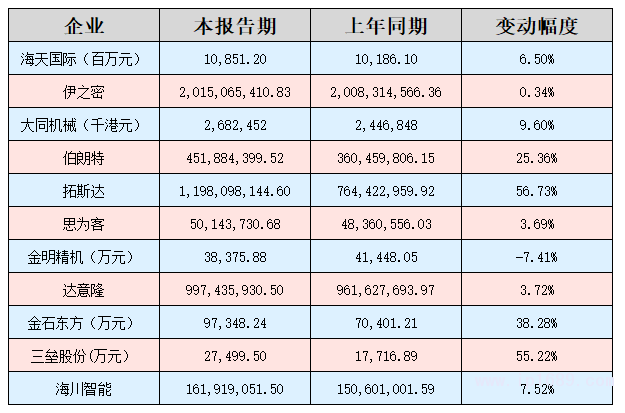

纵览全局,绝大多数企业的主营业务收入都至少保持了5%以上的增速,但利润空间相比2017年代被迫大幅压缩。

造成行业整体经济增势下滑的原因来自多个方面,如国际经济形势复杂、经济动能放缓、 市场增长乏力等,均给各塑机企业的经营带来了严峻挑战。不过另一方面,也依然有为数众多的企业顶住了市场风暴的压力,在夹缝中呈旺盛增长之势。

从2018年度及2017年度的营收业绩数据的对比。

营收篇

小结

从各项数据来看,上年度运营状况良好的企业主要有拓斯达、伯朗特、海川智能、三垒股份、金石东方。

海天国际:小型吨位注塑机全电化及大型吨位注塑机二板化的策略继续取得卓有成效。长飞亚电动系列 注塑机及JU系列大型二板注塑机的销售额较2017年分别增加49.8%及13.4%。

伊之密:销售资源投入增加等原因引起销售费用增加,研发投入加大等原因引起研发费用增加,同时产生了一定的商誉减值和存货跌价损失。

金明精机:主要是受到宏观经济环境及原材料价格上涨等多重因素的不利影响,公司产品毛利率下降,另外公司基于谨慎性原则计提了相关资产减值准备。

拓斯达:生产、销售等各项工作有序推进,研发投入持续加大,产品结构不断调整,自动化应用解决方案进一步优化,产品和服务的市场竞争力进一步增强;根据市场环境变化适时调整营销体系架构,细分客户层次,提高服务针对性,提升生产效率、管理效率,降低成本,提升公司整体盈利能力。

伯朗特:产品质量稳定、性价比高,品牌的市场认可度不断提升;于 2017 年 12 月 23 日推出机器人优惠政策持续至今,大幅激活了机器人的市场需求;2017 年 12 月起签订了多份机器人重大销售合同在本年度出货也促进了工业机器人销售量和销售金额大幅上升;应用商授信及返点的制度优势吸引了更多的应用商销售公司的产品,销售金额增加。

思为客:营业收入较上年同期增幅3.69%。主要是由于主营业务中零配件收入较上年同期增长138.24%,主要系公司本期加大对非标治具的研发投入力度,能够较好的满足客户的非标需求,赢得了客户的好评和信任,非标订单增长较多导致。

海川智能:公司销售规模扩大,主要产品计量设备、检测设备销售同比有所增长,产销量比上年也有所增长;公司另有部分厂房出租收益、现金理财收益以及收到软件产品增值税退税款增加所致。

三垒股份:将收购的天津美杰姆教育科技有限公司纳入合并范围,为上市公司贡献了收入和利润来源。报告期末,公司总资产较上年同期增长 224.02%,主要原因为公司作价 33 亿元以现金方式收购天津美杰姆教育科技有限公司所致。

金石东方:于 2017 年 6 月将海南亚洲制药股份有限公司及其子公司纳入合并报表范围,即 2017 年度财务报表中未包含亚洲制药 2017 年 1~5 月的业绩,因此上年同期对比数相对较低。

达意隆:2017 年,公司将持有的参股子公司广州一道注塑机械股份有限公司 34.44%的股权全部转让给广州凯旭投资管理有限公司,此次处置长期股权投资产生的投资收益约 1,500 万元。2018 年度无此收益。

20家改性塑料企业年报数据大梳理

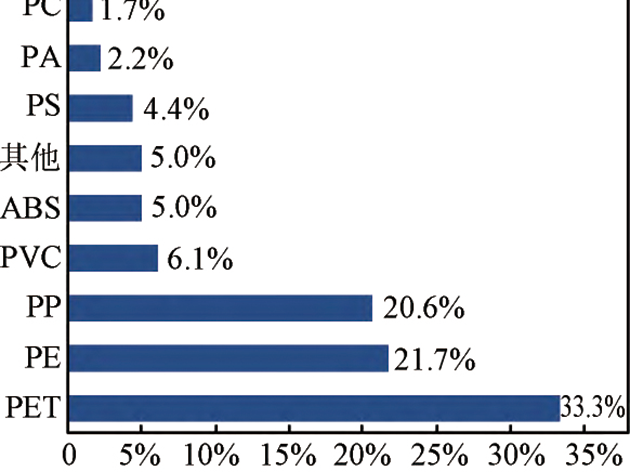

据前瞻产业研究院整理测算,2018年,我国国内改性塑料需求量达到1211万吨,同比增长9.46%。其中家电领域改性塑料的需求量为479万吨左右,占比达到40%;汽车领域改性塑料的需求量为452万吨,占比37%。

但是由于近年电冰箱、洗衣机、空调、电视机等产量同比增速持续放缓,家电领域的改性塑料需求同比增速也已经连续5年在5%以下;同时,2018年汽车行业的整体增长呈现疲软态势,全年产量2781.9万辆,增速-4.1%,也导致了部分材料方案提供商的相关业绩远低于预期。

近日,随着各大改性塑料上市企业2018年度业绩报告陆续公布,我们就其中一些最具代表性的企业数据进行了一番整理。古语云,以史为镜,可以知兴替。通过此番梳理,我们希望能够从最直观的数据中探知上年度行业发展状况,明晰当下及未来的行业发展方向。

营收篇

利润篇

(归属上市/挂牌公司股东的净利润)

总资产篇

小结

从各项数据来看,国恩股份、道恩股份、国立科技、蓝帆医疗均运营良好,营收、利润、总资产均取得了较大幅度的增长。

国恩股份:以塑料改性业务为基础,塑料改性业务、家电业务、汽车业务、新材料业务等各板块发展良好,与原有大客户保持稳定合作的同时,持续拓展新客户,主要产品市场需求旺盛,分、子公司陆续投产,带动销量及收入的显著增长,盈利能力进一步增强。

道恩股份:重视产品研发及市场开拓,不断优化经营管理体系及收购青岛海尔新材料研发有限公司80%股权,使得营业收入、经营利润保持了良好的增长态势。

蓝帆医疗:原主营业务经营稳定;收购的 CB Cardio Holdings II Limited 和 CB Cardio Holdings V Limited业绩情况良好。

同时,也有时代新材、银禧科技、德威新材等企业在利润增长上出现了严重的偏差,大跌150%以上。

时代新材:归属于上市公司股东的净利润为-4.27 亿元,较上年同期减少 4.96 亿元,降幅为 716.79%,主要原因是全资子公司德国 BOGE 在报告期内计提商誉减值 5.30 亿元人民币。

银禧科技:智能手机行业需求表现疲软,子公司兴科电子科技有限公司(以下简称“兴科电子科技”)对合并报表贡献的营业收入较去年同期下降了3.46亿元。

德威新材:线缆用高分子材料行业市场竞争不断加剧,公司产品毛利率较上一年度有所下降;其次,公司在本年度进行产品结构调整,淘汰落后产能,导致费用有所增加;此外,新能源、新材料等相关领域子公司投资尚未产生效益。

11家塑料建材管材企业年报数据大梳理

3月29日,中国塑料加工工业协会理事长朱文玮在中国塑协BOPET专委会2019年度会议上就2018年度全国塑料制品行业的生产情况进行了通报:2018年,全国塑料制品行业汇总统计企业累计完成产量6042.15万吨,同比增长1.10%;15571家规模以上企业完成主营业务收入18061.75亿元,同比增长5.04%;实现利润950.40亿元,同比增长3.28%;主营业务收入利润率为5.26%。全国塑料制品行业累计完成出口额694.21亿美元,同比增长10.67%。

从塑料制品分类来看,2018年的塑料薄膜产量为1180.36万吨,占全国塑料制品的19.5%。被广泛应用于包装、电子、电工、光学、光伏、建筑、汽车、航天等高精尖领域,具有广阔的市场发展空间;塑料管道总产量约1,567万吨,同比增长3%左右,正在朝着标准化发展不断加强、品质化发展成为行业主流、智能化发展步伐加快、服务化发展趋向明显、生态化发展有新进步、国际化发展不断深入的方向前进。

以下我们整理建材管材及薄膜上市企业共11家,主要罗列其2018年度及上年度的营收业绩、归属上市/挂牌公司股东的净利润、总资产三项数据,通过同期增减变动幅度探知企业2018年度的发展状况。针对增减幅度过大的企业,文末也给出了简要的变动原因介绍。

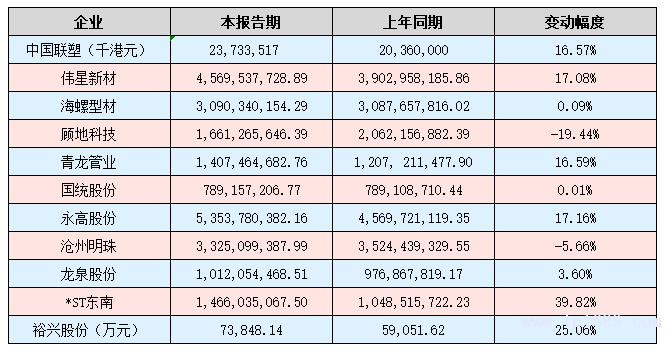

营收篇

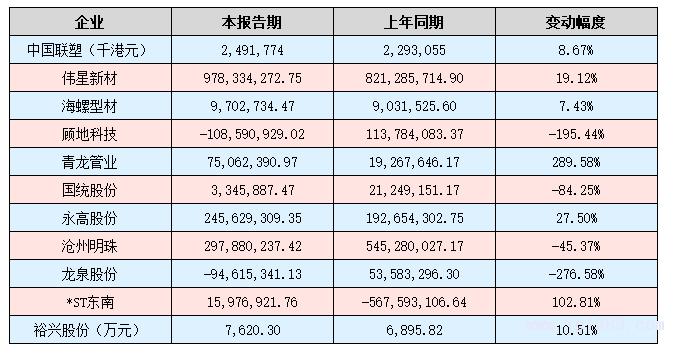

利润篇

(归属上市/挂牌公司股东的净利润)

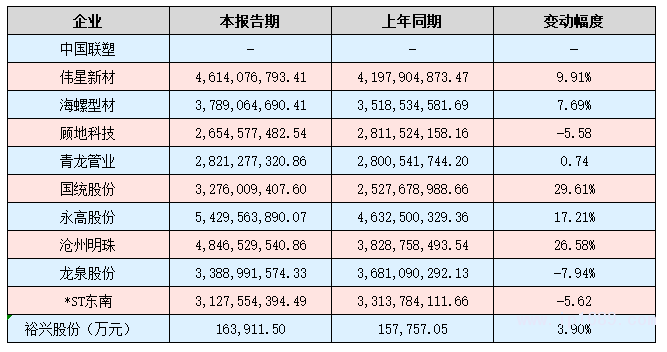

总资产篇

小结

从各项数据来看,上年度运营状况良好的企业主要有伟星新材、青龙管业、大东南、裕兴股份等,其在营收、利润、总资产等多方面均取得了较大幅度的增长。

伟星新材:做好管道主业同时有序推进防水、净水布局,积极拓展增量空间,2018 年 PPR 业务逆势增长 18.08%;海外市场坚持走出去战略,大力开展外贸合作,不断提升国际知名度,2018 年出口业务同比增长 25.81%。

大东南:BOPET膜、光学膜业务呈现大幅增长,同时,传统薄膜差异化特种膜产品也保持稳定增长,最终致使营业总收入增幅较大。与此同时,全资子公司处置土地所有权及房产、政府补助等计入资产处置收益及营业外收入,致使归属于上市公司股东的净利润增幅较大。

裕兴股份:主营业务聚酯薄膜产销运营平稳有序,受益于新生产线建成投产和原有生产线的产能提升,聚酯薄膜的产销量增加,运营质量提高,公司营业收入增长25.06%,以及购买理财产品的收益增加,净利润增长10.51%。

同时,也有顾地科技、龙泉股份、国统股份、沧州明珠等企业在利润增长上出现了严重的偏差,跌幅超过40%。

顾地科技:受行业环境及产品结构调整等因素影响,公司产品综合毛利率有所下降;全资子公司阿拉善盟梦想汽车文化旅游开发有限公司及控股子公司越野一族体育赛事(北京)有限公司业绩下滑。

龙泉股份:PCCP业务受外部环境影响,执行订单较少,部分合同履行进度延缓,加之钢材、水泥等原材料价格的波动,对PCCP业务的利润水平产生了一定影响;另外受原材料上涨等因素影响,利润率较低。

沧州明珠:PE管道产品、干法隔膜销量较上年同期下降;BOPA薄膜、隔膜产品售价下降以及湿法锂离子电池隔膜因新线陆续投产,新线产能未能全部释放,导致产品成本较高盈利能力较低所致。

以上数据来源于证劵所公布。

总投资高达41亿欧...

总投资高达41亿欧... 宝捷越南展厅开业 ...

宝捷越南展厅开业 ... 伯乐智能越南启新...

伯乐智能越南启新... 美的巴西工厂正式...

美的巴西工厂正式...