疫情之下的家电产业,充满着未知与挑战。进入2021年以来,我国经济已经摆脱疫情阴霾,回到经济发展的“快车道”,经济增长恢复态势喜人,生产状况稳定回升,市场前景看好,呈现稳中有升的前进态势。与此同时,在良好的经济环境及逐渐释放的消费需求的双重刺激之下,家电市场迎来了小幅增长。据数据统计,今年上半年,家电市场零售额累计同比增长12.3%。

其中,小家电市场上半年降温明显。一季度业绩增速还只是回落,但是到了二季度就已经呈现出量额双降的态势。今年上半年小家电零售额共计250.8亿元,同比下降8.6%;零售量1.19亿台,同比下降8.2%。

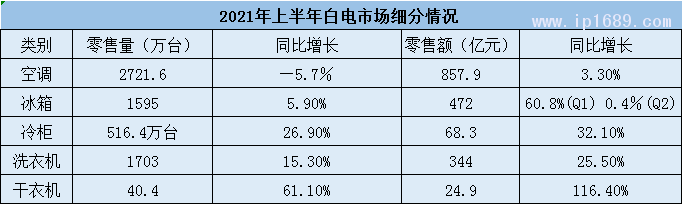

而以白电为主的大家电在同期规模低基数、上游成本高增长的影响下,增长速度十分喜人。上半年白电市场零售额为1767亿元,同比增长13.3%;零售量为6575万台,同比增长4.4%,其中空调市场面临精装、户式中央空调等多方面分流,零售量下降5.7%,冰箱仅增长5.9%,冷柜、洗衣机和干衣机零售量同比分别增长26.9%、15.3%和61.1%,成为白电市场需求增长的核心支柱。

A股家电上市企业后劲十足,美的、格力、海尔稳居前三甲

2021年上半年,随着疫情防控向好态势发展和各项促消费政策的落地生效,家电行业在出口拉动、国内促消费的背景下,加之受益于房地产竣工高峰期到来,行业景气度向上,消费者信心逐步恢复,高收入人群的消费促使高端精品家电继续受宠;在渠道方面,高效渠道对低效渠道加速替代,实现分销渠道加快平台化。

经过上半年激烈的角逐和厮杀,A股家电上市企业表现强劲的发展势头。据统计,当前我国的家电行业上市企业数量为56家,其中超百亿元的有18家,占比为32%,在18家企业中TOP3企业瓜分了67%的百亿家电企业总市值,TOP5更是高达81%,家电产业发展日趋成熟,马太效应愈加凸显。

市值往往能反应一个公司的价值,市值高则价值高。从市值来看,上半年,在100-200亿元区间的企业有7家,200-300亿元区间的企业有4家,而400亿元的企业仅老板电器1家,500亿元区间的企业只有苏泊尔, 840亿元的为石头科技;再往上是1307亿元的科沃思。

值得一提的是海信集团孵化了两家家电企业上市公司分别是市值221亿元的海信视像(主要经营黑电产品)和市值195.9亿元的海信家电主营冰洗空等白电产品。

而此番,美的、格力、海尔依旧不负众望,稳居前三甲。其中,美的集团总市值为5031亿元,格力电器达3134亿元,海尔智能达2434亿元。在这三家白电巨头中,格力是一直深耕空调领域,而海尔和美的则是在各个领域都有布局。三大巨头的增长方式都有所不同,格力主要是内生式增长;而美的和海尔更多是外延式发展。

为了在新的竞争中取得领先,三大巨头也都开始了IOT布局,其中美的较为领先,过去5年的时间总共投入200多亿元用于研发。格力则是自主研发工业机器人,在智能终端领域加大布局,海尔在机器人领域是布局最早的,高端战略较为成功。

“宅经济”消退,小家电回归理性

2020年小家电销售之所以能够实现高速增长,主要得益于新冠疫情对消费需求的拉动作用。像是烹饪类小厨电如空气炸锅、煎烤机等,清洁类小家电如清洗机、电拖把等,个护类小家电如理发器、个人按摩设备等,受“宅经济”带动销量大涨。

当疫情带来的宅经济红利退去,小家电的市场需求就存在很大不确定性,高增长也就难以持续。对此,不少业内专家也曾表示:“2020年属于异常的一年,在这一高基数基础上,2021的业绩维持高位增长具有一定挑战,而回归正常增速是大概率事件。”

事实亦是如此。《塑胶工业》近期走访了数十位小家电及其配件企业,听到的最多的声音是“今年小家电产品不如去年好卖。”除去疫情这个因素外,还存在以下几个方面的原因:

其一,小家电产品本身货值就比较低,以前很多品牌靠价格战扩大市场份额,但今年新出产品指导价有提高,旧品优惠力度亦有所减少。消费者对小家电价格的敏感度高于“大家电”,对消费者来说‘到手价格’提高了,对小家电购买意愿也随之降低。

其二,小家电行业本身存在技术门槛低、同质化现象严重等问题,也在制约着行业高质量发展。需求放缓、成本上涨、竞争激烈……在在诸多挑战中,找到稳定增长的发力点,形成自己的硬核实力和创新优势,来吸引大众的眼球和购买欲,也是小家电企业亟待解决的问题。

其三,原材料价格上涨,同时缺芯潮又导致芯片价格上涨,也给小家电企业的业绩增长带来了很大压力,特别是对于一些中小厂商来说,影响更为明显。从名义上看,销售额数字很高,实际上大部分成本被原材料涨价、海运费飙升、汇率下降、通货膨胀等抵消,一定程度上也反映了当前我国出口产品附加值偏低,整体营利性、抗风险能力较低。

虽然今年上半年小家电市场同比出现了下滑的现象,但这并不意味着小家电行业从此进入寒冬。相比于传统大家电来说,小家电具备消费频次高、单品价值低、生命周期短等属性,因此消费属性更强。与此同时,小家电所具有的高颜值、多功能、强社交属性,不仅满足了90后年轻消费者对居家生活精致化和个性化的需求,还顺应了当下“懒人经济”“单身经济”“种草经济”“悦己经济”等趋势。

从近几年的市场数据来看,小家电无疑是整个家电行业中为数不多的能够保持稳定增长的品类之一,今年上半年的下滑,是去年市场被透支以后的必然结果。但从中长期来看,美国及英国、澳大利亚、德国人均小家电数量在20-30个之间,均处于较高水平,而中国家庭拥有人均小家电数量仅为9.5个,较欧美国家差距较大,仍有较大的普及空间,小家电市场依旧潜力十足。

家电产业赋能注塑行业转型升级

为了能在竞争激烈的环境中得以生存,适应时代的步伐,注塑加工企业不断转变发展模式和思想观念。从原料性能、产品结构、模具结构、机械原理等多重方面入手,在满足使用的前提下,往往越做越轻便,减少金属和塑料的使用量。同时为了适应多品种、小批量的市场化需求,工厂里的很多生产环节都逐渐实现了自动化和智能化,解决装配效率低下的问题,使得注塑件向着标准化、统一化、简洁化、甚至是一体化成型方向发展。

我们发现,家电行业的不断创新也将带动相关塑件在精密和材料方面的改进。在精密、小型化、节能等方面具有竞争优势的高端注塑机的需求将不断提升。例如,海天、伊之密、博创、泰瑞、东华等企业,由于行业景气度恢复,下游需求回升,带动公司销售大幅增长。

由此可见,在技术、品牌渠道、客户关系上占优势的注塑大企业,其优势将会越来越明显,基本占据进口替代所新增的市场以及国内的高端产品市场,行业集中度不断提升。但同时,下游行业分散和初级门槛较低又会导致小企业还是会继续存活,注塑市场依然是一条优质赛道。

未来,注塑企业更加注重提质、降本、增效,将传统制造业推行智能制造,做好数字化转型,并借助新一代信息技术、工业互联网,逐渐实现资源优化配置,提高全要素生产率。通过智能化生产、数字化管理、网络化协同、个性化定制、服务化延伸等新型制造模式,实现业务、管理和商业模式的深度变革重构。

未来预判:智能家电成下一个风口

发展就是新事物不断产生,旧事物不断灭亡,新事物代替旧事物的过程。对于2021年下半年的中国家电产业来说,种种迹象表明,行业格局、市场竞争以及消费需求,都将会出现一轮又一轮的新变化,当然结果一定会是“喜人”的。

数据显示,2016-2020年我国智能家电市场规模不断增长,2020年我国智能家电市场规模达5155亿元。中商产业研究院预测,2021年我国智能家电市场规模将达5760亿元。

随着物联网技术、大数据、云计算及人工智能等技术的迅速发展,家电产品不仅仅是单一功能的满足品,更多的是承载着用户对高品质生活的追求,家电智能化已成为必然趋势。家电行业正积极从新技术路线、健康智能、套系化等多方面进行系统化布局,2021年将成为中国家电企业全面角逐智能时代的关键一年。

在5G、AI、IOT等新一代信息技术与传统制造业深度融合下,一个以AIoT交互为中心的商业生态时代即将到来。唯有技术升级,方可带来行业洗牌机会。谁拥有成熟的产品、技术、商业生态,谁能拥有更多的用户,谁的商业变现价值就越大。家电产品不再是简单的对人的操控的程式化的反应,而会进化成有智慧的设备,主动学习并预测到人的需求,自主完成相关过程。

无疑,下半年掌握新科技、互联网技术的核心企业有机会成为家电业的巨头。而传统的家电则面临两大选择,要么加大研发,拥抱新技术,快速跟上脚步实现转型升级;要么,走富士康模式,成为智能家电企业的代工厂。但是,可以预见的是,在企业不再只盯着价格,更为高端、智能、健康、套系化、细分化的家电格局将逐渐形成,占据更大的市场份额。

总投资高达41亿欧...

总投资高达41亿欧... 宝捷越南展厅开业 ...

宝捷越南展厅开业 ... 伯乐智能越南启新...

伯乐智能越南启新... 美的巴西工厂正式...

美的巴西工厂正式...