随着国家政策环境逐步调整和改善,新经济政策推动塑料制品消费升级,拉动塑料制品需求增长,技术创新提升和制度创新管理将大大激发市场活力,促进行业在产业结构调整、转型和升级中不断发展变化。全球制造业进入智能转型期,倒逼塑料加工业向中高端迈进,推动塑料产业高质量发展。

根据中国塑协最新统计发布,2019年1-12月,全国塑料制品行业汇总统计企业累计完成产量8184.17万吨,同比增长3.91%;15835家规模以上企业营业收入19077.48亿元,同比增长2.77%,占全国规模以上工业企业营业收入的1.8%;实现利润1054.52亿元,同比增长12.68%,占全国规模以上工业企业实现利润的1.7%;营业收入利润率为5.53%。 据初步测算,2019年1-12月,塑料制品累计出口额749.33亿美元,同比增长7.94%。

《塑胶工业》整理了一批最具代表性的塑料上市企业,通过企业的年报数据分析,能清晰的窥见行业上年度的发展情况。

8家塑料机械企业年报数据看点

2019年塑料机械企业呈现多元化发展趋势,有的企业得益于前期的规划和部署,呈现稳定的增长趋势。而有的企业整体经济呈现下滑趋势,原因主要有:宏观经济的持续影响、经营环境多变、市场增长乏力、订单交付进度不及预期等不利因素。

从营业收入数据来看,上年度运营状况良好的企业主要有伊之密、拓斯达、海川智能等。这些公司生产、销售等各项工作有序推进,研发投入持续加大,产品结构不断调整,自动化应用解决方案进一步优化,产品和服务的市场竞争力进一步增强。

海天国际:在全球经济十年来最低增长的大环境下,由于市场需求锐减,公司销售截至2019年12月31日止年度销售收入达到人民币9,809.7百万元,较2018年同期减少了9.6%。由于原材料价格的相对稳定及公司为发展所做的策略性措施收到成效,使2019年毛利率能够与2018年同期相比维持在31.6%。同时,本年度净利率为17.9%,较2018年同期增加1.2个百分点(撇除可转换债券因债券价值变动所致的公允价值变动的非现金会计收益)。

伊之密:公司营业收入保持增长,实现营业总收入211,385.13万元,较上年同期增长4.91%;营业利润22,219.12万元,较上年同期增长6.89%;归属于上市公司股东的净利润19,025.16万元,较上年同期增长8.50%。

达意隆:公司实现营业总收入713,581,936.02元,比上年同期减少27.59% ; 营业利润 、利润总额和归属于上市公司股东的净利润分别为-39,576,272.90元、-39,415,184.65元和-33,808,573.21元,分别较上年同期减少621.83%、473.29%和426.78%。

拓斯达:公司实现营业总收入1,663,937,853.10元,较上年同期增长38.88%,利润总额230,104,615.63元,较上年同期增长16.67%,营业利润230,755,813.26元,较上年同期增长17.33%,归属上市公司股东净利润195,448,827.46元,较上年同期增长13.75%。

海川智能:公司实现营业总收入176,423,367.30元,较上年同期增长8.86%;营业利润为53,025,752.22元,较上年同期下降1.86%;利润总额为53,378,928.35元,较上年同期下降3.23%;归属上市公司股东的净利润为46,825,866.46元,较上年同期增长0.40%。

金明精机:公司营业收入为28,416.28万元,同比下降23.91%,公司实现营业利润4,046.69万元,同比增长126.38%;利润总额3,972.81万元,同比增长78.97%;归属于上市公司股东的净利润2,903.57万元,同比增长46.17%;基本每股收益0.0693元,同比增长46.20%。

泰瑞机器:2019年度,公司实现营业收入803,500,665.37元,同比增长1.41%;归属于母公司股东的净利润114,833,042.15元,同比增长14.18%;归属于母公司股东的扣除非经常性损益的净利润 104,786,288.15元,同比增长9.43%。

18家改性塑料企业年报数据看点

自20世纪80年代以来,中国的改性塑料行业得到迅速发展,时至今日已经成为了整个塑料加工行业的一支战功卓越的排头兵,充当着促进整个行业发展的先锋。据预测未来几年国内车用改性塑料需求年平均增速将在10%以上。

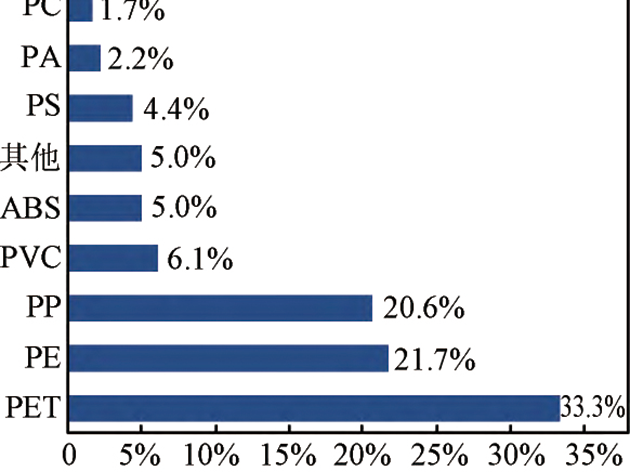

据统计,2015-2018年我国改性塑料的产量由1287万吨增长超1700万吨。随着社会的发展,改性塑料在车辆轻量化、家电高端化、产品低成本化的应用将大放异彩,预计到2024年我国改性塑料需求将超过2500万吨。

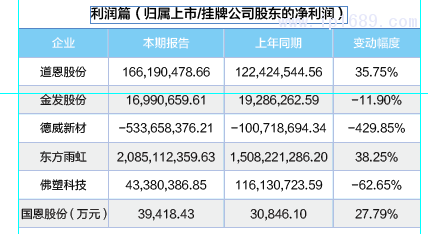

从各项数据来看,国恩股份、道恩股份、美联新材、蓝帆医疗、东方雨虹均运营良好,营收、利润、总资产三大板块取得了大幅度增长。

国恩股份:公司各业务板块发展良好,与原有大客户保持稳定合作的同时,持续拓展新客户,主要产品市场需求旺盛,分、子公司陆续投产,带动销量及收入的显著增长,盈利能力进一步增强。

道恩股份:公司所处的新材料领域创新步伐加快,下游主要应用领域汽车工业、家电行业产销不及预期,行业竞争更加激烈。面对不确定性因素,公司管理层按照年初制定的发展目标,坚持战略引领,发挥公司的技术优势、产品协同优势、管理优势推动公司高质量发展,公司销售增长态势良好,业绩稳步上升。

美联新材:由于下游塑料制品行业对中高端色母粒需求的增加及公司持续创新能力的提升,在没有新增产能的情况下,公司色母粒的生产和销售规模实现了内生式增长,取得了较好的经营业绩。

蓝帆医疗:公司以发行股份及支付现金方式收购的CB Cardio Holdings II Limited和CB Cardio Holdings V Limited自2018年6月1日起纳入公司合并报表范围,对公司业绩产生积极影响。

东方雨虹:公司实现营业总收入18,138,935,302.47元,较上年同期增长29.14%,主要是随着公司品牌影响力不断提升,产品销量同比增长,材料销售业务和施工服务业务规模均有所增长所致。

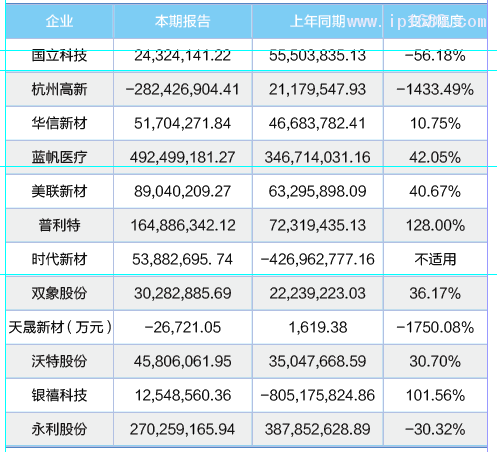

同时,也有天晟新材、德威新材、杭州高新等企业在利润增长上出现了严重的偏差,普遍大跌400%以上。

天晟新材:商誉减值准备计提预计10,100万元(主要是与全资子公司江苏新光环保工程有限公司相关),应收账款坏账准备计提约为980万元,无形资产减值准备计提约为1,830万元,存货跌价准备计提约为7,550万元(主要是与全资子公司常州天晟复合材料有限公司相关),固定资产减设备报损约为690万元,各项减值准备计提的最终金额,将由公司聘请的具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。

德威新材:公司进行产品结构调整、淘汰落后产能,同时公司部分客户受宏观经济下行影响,部分应收账款合同逾期,回款周期拉长;部分应收账款因客户经营异常、合同纠纷等原因导致不能回收。

杭州高新:公司去年同期合并报表范围包含了杭州奥能电源设备有限公司2018年1-11月的营业收入,报告期内,公司募投项目的折旧费用较大且计提了较大金额的预计负债和坏账准备,上述原因导致了公司利润总额及归属于上市公司股东的净利润均比上年有较大幅度的下降。

10家塑料建材管材及薄膜企业年报数据看点

塑料建材管材是工业领域中冉冉升起的一颗新星,随着中国近几年房地产业的迅猛增长、国家对基础设施投入加大,中国的塑料建材业已成为塑料行业中仅次于包装的第二大支柱产业,年均增速超过15%。

据统计,2019年1-12月,全国塑料制品生产企业累计营业收入19077.5亿元,同比增长2.8%;实现利润总额1054.5亿元,同比增长12.7%。中国塑料薄膜产量约为1478万吨,比2018年增加约30万吨,增长2.07%,塑料管道产量达到了1522万吨,同比增长6%。我国塑料管道行业已从传统管道大国向管道强国迈进,逐步摆脱过去管道品种单一、应用领域受限的局面,正朝着标准化、品质化、智能化方向不断迈进。

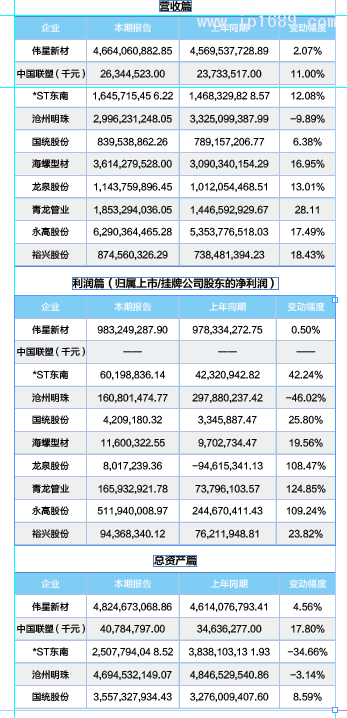

以下是10家建材,管材及薄膜上市企业,主要罗列其2019年度的营收业绩、归属上市/挂牌公司股东的净利润、总资产三项数据情况。

从各项数据来看,*ST东南、中国联塑、青龙管业、裕兴股份、永高股份均运营良好,营收、利润、总资产三大板块取得了大幅度增长。

*ST东南:2019年,公司继续在主营业务领域进行深耕细作,特种膜业务及新材料业务持续稳步发展,适时调整经营思路,围绕聚焦主业,盘活资产,提质增效,实现了主业扭亏为盈。

中国联塑:2019年,华南地区继续为本集团贡献了大部分收入。本集团深耕华南地区,继续巩固区内的领先市场地位,与此同时亦积极拓展国内其他地区的塑料管道市场,持续优化产品组合以提升市场占有率,促进整体业务增长。

青龙管业:营业总收入增加的主要原因系本期执行的订单量较上年增长较多所致。 营业利润、利润总额、归属于上市公司股东的净利润、基本每股收益、加权平均净资产收益率等五项增加的主要原因系营业总收入增加、规模效应提升所致。

裕兴股份: 公司受益于新生产线的产能释放,聚酯薄膜产销量增加,实现营业收入同比增长18.43%。通过技术工艺创新和设备改进,提升产品性能和生产效率,以及聚酯薄膜产销量的增加,降低了产品制造成本,毛利率有所提升。

永高股份: 通过持续加大市场开拓与业务模式创新,公司在国内各区域市场份额快速增长,规模优势得以发挥,在增加毛利的同时,单位固定成本也进一步摊薄。

同时,也有沧州明珠出现了些许偏差,营收业绩、归属上市/挂牌公司股东的净利润、总资产三项数据都呈小幅度下滑趋势。

沧州明珠:BOPA薄膜产品受市场情况影响,产品销售价格、毛利率较上年同期均有所下降;锂离子电池隔膜产品由于市场竞争激烈原因,导致产品销量、销售价格较上年同期下降,同时由于产能未充分有效释放,导致产品成本较高,盈利能力下降。

(以上数据来源:巨潮资讯网)

总投资高达41亿欧...

总投资高达41亿欧... 宝捷越南展厅开业 ...

宝捷越南展厅开业 ... 伯乐智能越南启新...

伯乐智能越南启新... 美的巴西工厂正式...

美的巴西工厂正式...