2023年一季度,随着疫情防控较快平稳转段,各项稳增长稳就业稳物价政策举措靠前发力,积极因素累积增多,国民经济企稳回升,开局良好。

我国塑料加工业呈现加快恢复向好态势,生产需求企稳回升,原料价格总体平稳,市场预期明显改善,关键指标降幅收窄或恢复增长,出口实现强劲复苏,为全年高质量稳定发展奠定坚实基础。

一、产量分析

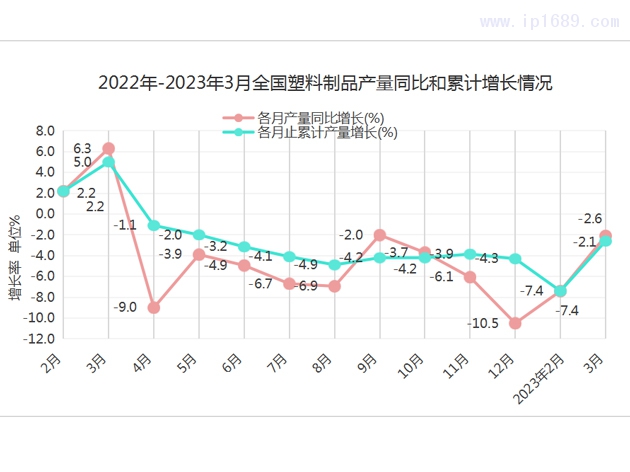

全国塑料制品行业产量及增长情况据国家统计局数据,2023年一季度,汇总统计企业累计完成产量1838.6万吨,同比下降2.6%。随着新冠疫情防控转入新阶段,2022年12月,塑料制品单月产量降幅达到年内最低,经过2023年1月市场适应与农历新年,相关指标在2月份出现回升,单月产量同比收窄至-7.4%,并在3月进一步收窄至-2.1%,复苏态势明显。需要强调的是,一季度的成绩取得,是在去年同期高基数基础上实现的,且去年4月份开始经历第一波大范围疫情影响,带动2022年二季度塑料制品产量同比转降。基于以上数据,2023年二季度塑料制品产量大概率将实现正增长。

2022年2月-2023年3月塑料制品各月产量同比与累计产量增长情况图如下(注:2022年与2023年数据非连续,此处为直观比较发展趋势,故合并成图):

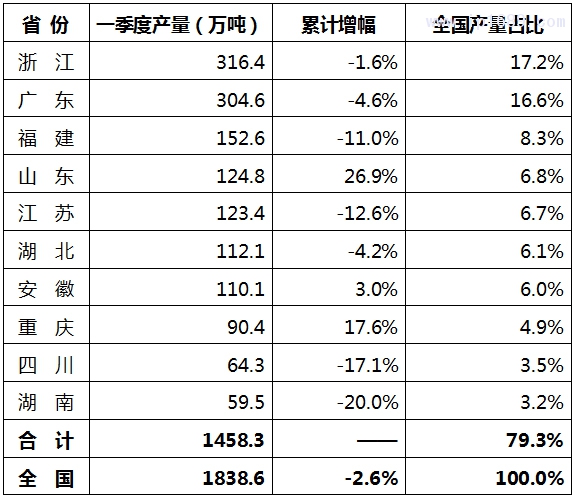

浙江省、广东省、福建省、江苏省等省份产量居前。浙江省产量超越广东省,成为塑料制品产量最大省份。广西、山东、重庆、山西、陕西、安徽等省份同比增幅较大。前十大塑料制品生产大省产量占全国总产量79.3%。

(二)部分细分领域产品产量情况

塑料薄膜行业一季度,全国塑料薄膜行业完成累计产量同比增长5.3%。产量居前的为浙江省、广东省、江苏省、福建省、山东省等。

泡沫塑料行业一季度,全国泡沫塑料行业完成累计产量同比下降11.3%。产量居前的为广东省、浙江省、福建省、江苏省、湖南等。

人造革、合成革行业一季度,全国塑料人造革、合成革行业完成累计产量同比下降9.6%。产量居前的为福建省、浙江省、广东省、安徽省、江苏省等。

日用塑料制品行业一季度,全国日用塑料制品行业完成累计产量同比下降10.2%。产量居前的为广东省、浙江省、福建省、湖北省、江苏省等。

总体来说,塑料加工业作为轻工产业的重要组成部分,行业韧性足、潜力大、应用广的特点没有改变,要关注国家实施扩大内需战略契机,用足、用好政策措施,坚定信心,精练内功,以更高的品质服务双循环。此外,还要坚持功能化、轻量化、精密化、生态化和智能化创新方向,聚焦卡脖子技术、核心技术、关键共性技术,推动产业链联合创新。更为重要的是,要坚定落实行业绿色、环保、低碳等可持续发展目标,推进节能减排、绿色环保替代等工作,积极贯彻落实废旧塑料污染治理方面相关政策要求,持续推广可循环、易回收、可降解替代产品和技术,推进中国塑料加工工业可持续高质量发展。

总投资高达41亿欧...

总投资高达41亿欧... 宝捷越南展厅开业 ...

宝捷越南展厅开业 ... 伯乐智能越南启新...

伯乐智能越南启新... 美的巴西工厂正式...

美的巴西工厂正式...